【お金の教育】子どもがお金で困らない・失敗しないためにできること!

お金は社会で生きていくために、必要なもの。

「お金で幸せは買えない」という名言を聞いたことがある人は多くいると思います。

しかし、この言葉には続きがあります。

という言葉です。

さて、そんな「お金」ですが、稼ぎ方、使い方、貯め方・・・私たちはどれほど知っているでしょうか。 最近、子どもが将来お金で困らないために 「家庭での金融教育」の重要性が注目されています。

とはいえ、 「子どもに正しいお金の知識を伝えたいけど、何からどう伝えればいいの?」 と、悩む方も多くいるのではないでしょうか? そこでこの記事では、「子どもへのお金の教育」をテーマに考えていきます。

子どもへのお金の教育の大切さ

お金の知識は大人になってから特に必要となるものですが、子どもは色々な知識や価値観をスポンジのように吸収しながら成長していきます。

その為、幼少期に受けるお金の教育は子どもの金銭感覚に大きく影響を与えます。

もしあなたの子どもが大人になったとき

・お金の管理がうまくできない

・お金の備えが不十分で、いざというとき困ってしまう

・投資や資産運用の正しい知識がなく投資トラブルや、多重債務に陥る

など、お金で大きな失敗 をしてしまう なんてことにならないように、幼少期から受けるお金の教育が重要視されてきています。

お金の義務教育の現状

日本の金融教育は諸外国と比べてかなり遅れていると言われています。

アメリカ、イギリス、オーストラリアといった国々では、小学生の早い時期から、学校での金融教 育が組み込まれています。

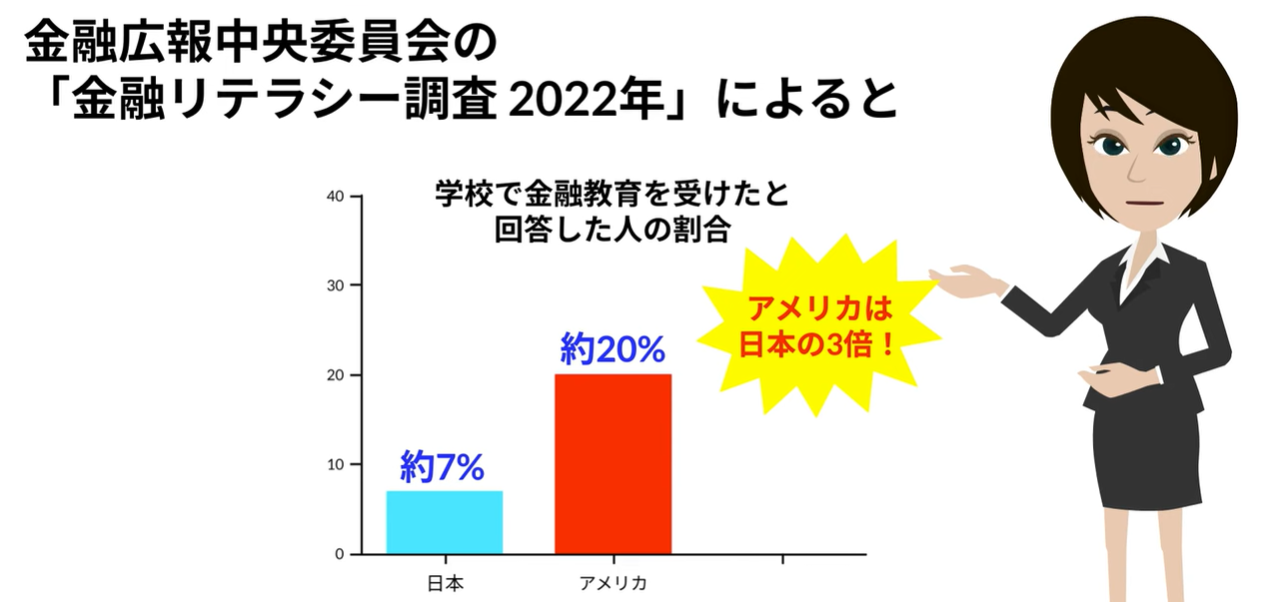

実際、金融広報中央委員会の「金融リテラシー調査 2022年」によると、 日本では、学校で金融教育を受けたと回答した人の割合は7%なのに対して、アメリカでは約20 %と日本の約3倍も開きがあります。

もちろん日本でも、金融教育の遅れを取り戻そうとする動きがあり 2022年には、高校の家庭科の授業で資産形成についての教育が義務化されました。

しかし依然として、お金の全般的な知識をカバーするものではありません。 思い返してみると、親自身、学校でお金の教育を受けた記憶はありませんよね。

そのため、大人になってからご自身でお金の管理を身につける必要がありましたが、 投資や資産運用の知識など、「もっと早く知りたかった」と感じることも多いのではないでしょうか?

自分の子どもが将来、同じようにならないためにも、金融教育は大切だといえますね。

お金の教育はどう進める?

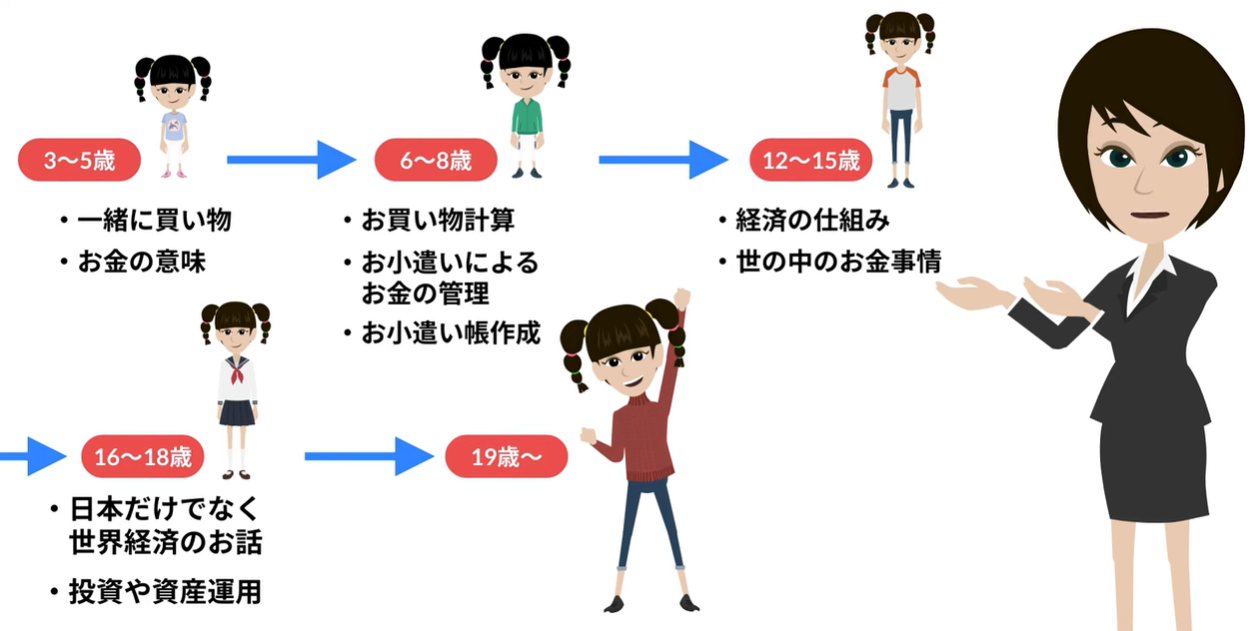

まず小学校低学年までの子どもには、お金とは何か、その仕組みについて日頃からのコミュニ ケーションを通じて伝えてあげるとよいでしょう。

そのため、なるべく買い物は親子で一緒に行くことがおすすめです。

お金は商品やサービスを買うために必要なものであること、レジを通る前に暗算すれば、予算以 内に金額を抑えられお釣りも計算できることなど、基本的な知識を学べます。 この時期からお小遣いという形で、小さな金額でも良いのでお金に触れさせると良いです。

また、 「今日はお肉がいくら安い」 「夕方からはお惣菜が何%OFFでいくら安い」 など親が買い物のときに頭で考えていることも子どもと共有してあげるとより効果的でしょう。

小学校高学年になってくると、お小遣いの管理が自分でできるようになってきます。

そうなったら、お金を管理する練習をさせてあげることが大切です。

例えば

・欲しい物があるときはその場でお金を渡すのではなく、お小遣いの範囲内で子ども自身に管 理をしてもらう

・お小遣い帳を作り、お金の動きを可視化する といったことがいいでしょう。

中学生になったら、単にお金というだけでなく経済の仕組みなどについても話をしてあげると、より理解が深まるのでおすすめです。

とはいっても、学校での講義のように形式的な説明は必要なく、親子のコミュニケーションを通じて話題になっている経済ニュースの背景や、 親の仕事や会社に関する身近なお金の話題について親も楽しみながら会話するレベルで十分です。

高校生には、こうした経済の知識を土台に、投資や資産運用の基本について教えてあげましょう。

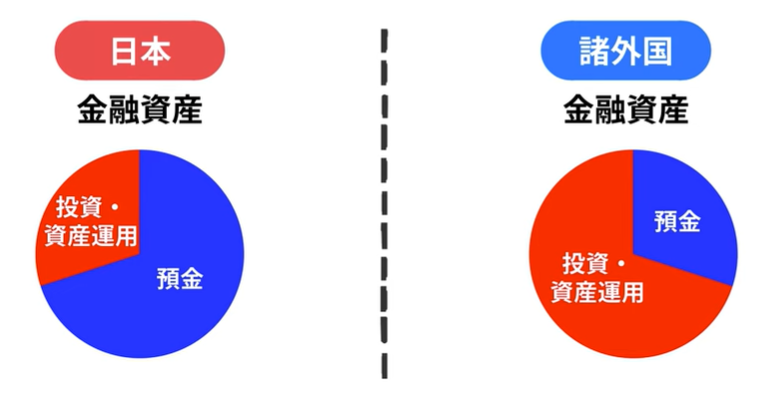

日本では、個人の金融資産に対する預貯金の割合が多くを占めています。 しかし諸外国では投資商品が多くを占めており、今後は投資や資産運用の重要性が高まってきます。

そのため

・お金は働いて稼ぐだけでなく、稼いだお金に働いてもらう「投資」が大切であるということ

・投資のリターンやリスクの話

・株高や株安、円高や円安はどのような仕組みで起きるのか

などを話してあげるといいでしょう。 ここまで説明したことを表でまとめると、このようになります。

子どもに分かりやすく伝えるためにまずは親自身がお金の基礎知識や堅実な資産運用を学んで おくことが大切です。

金銭トラブル

高校生以上になると管理する金額も多くなり、投資の知識が乏しいと、トラブルに巻き込まれてし まう危険性もあります。 特に資産運用に関心が高まっている昨今、お金の知識に乏しい若者を狙う詐欺が増えていま す。 そうした金銭トラブルから身を守るための最低限の術も子どもに伝えましょう。

・お金を預ける相手(投資先)は国の登録を受けているか確認する。

詐欺業者は様々な手口で勧誘をしてきますが、国に登録を行っている会社なら安全です。 登録業者は金融商品取引法の規制の下、適正な営業行為が保証されているからです。 登録の有無は金融庁のホームページで確認できることも教えてあげましょう。

・領収書や契約書を発行しない業者にはお金は渡さない。

当たり前のことですが、甘い儲け話や自分が信用している人からの勧めで応じてしまうことがあ るかもしれません。 もし、トラブルになった時、こうした書類がないと解決が一層難しくなります。 どんなことがあってもお金のやり取りをする場合には、契約書が必要なことを教えましょう。

まとめ

今回は、子どもをお金で困らせないための家庭でできるお金の教育術をテーマでお話ししてみま した。 最後にまとめると、ご家庭での金融教育は

・親が培ったお金の知識を子どもとの会話の中で伝えてあげる

・実際に、お小遣いの管理をまかせるようにする

・投資について自分が勉強し、投資の必要性や方法を伝えることなどを通じて、子どもにお金について自分で考えてもらうことが大切

もちろん、数字や計算に強くなったり、高度な金融知識を学ぶことも無駄ではありませんが、 一番近くにいる親だからこそ伝えられる、生きたお金の知識を伝えてあげることが大切です。

そのためには、親自身がお金について正しい知識を学び、子どもに自信を持って伝えられるようにしておくとベストでしょう。

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。