【年収の壁】一番お得な年収は?106万円/130万円の壁の支援策は救世主となるのか!

皆さんは「年収の壁」という言葉を聞いたことがありますか?「年収の壁」とは、パートやアルバイトで働く人が気をつけたい給与の基準のことで、あなたが配偶者などの扶養に入っている場合、この「年収の壁」を超えると税金や社会保険料の負担が発生してしまいます。

そこで本記事では、

①年収の壁「税金」

②年収の壁「社会保険」

③年収の壁「控除」

④政府の支援策

というトピックスについてお話していきます。 2023年10月からは、一部政府による「年収の壁」支援制度が始まりましたので、この機会に基本からしっかりとその仕組みを理解しておきましょう!

年収の壁「税金」

「年収の壁」とは、簡単に言うと、年収が一定の額つまり「壁」を超えると、税金や社会保険料の負担が増え、手取り収入が減ってしまう年収の基準のことです。

まず、およそ年収100万円で訪れる、住民税の年収の壁があります。 住民税は、お住まいの都道府県や市区町村に支払う税金のことで、地域によって、年収の壁の具体的な金額は若干の違いがあります。 多くの場合は、年収100万円前後が住民税がかかりはじめるかどうかの境、つまり年収の壁となっています。 このケースでは、年収100万円を超えた分に対し、原則として10%の税率がかかることになりますので、覚えておきましょう。

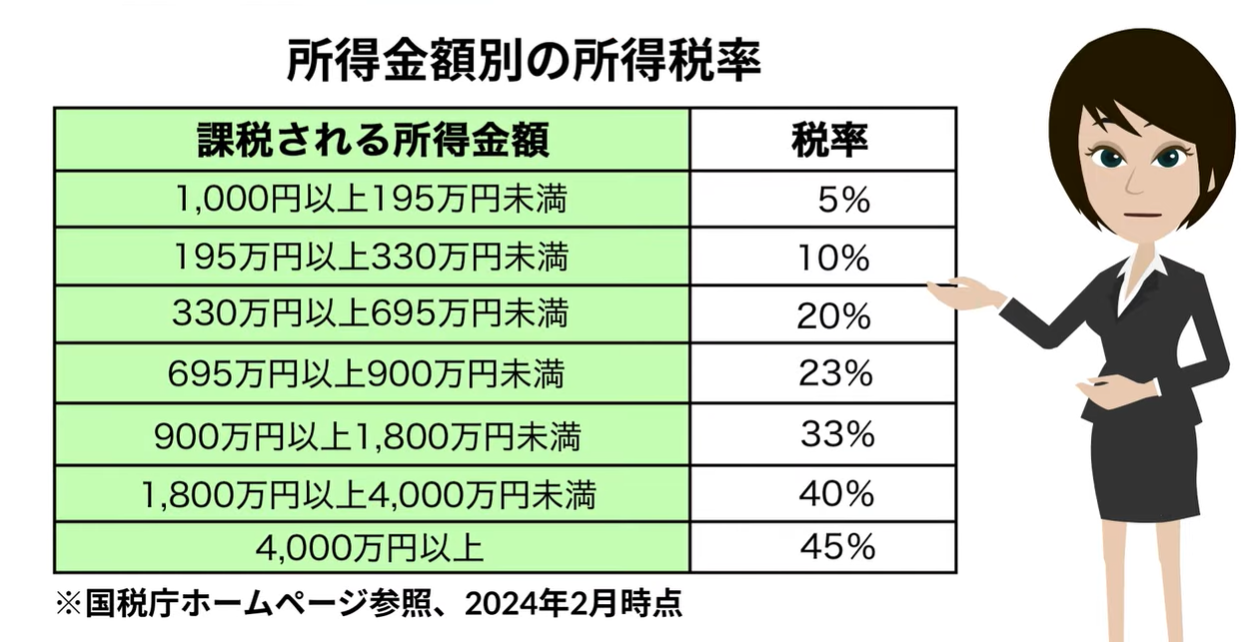

続いて、所得税による年収103万円の壁です。

所得税は、1月1日から12月31日までの1年間の所得に対してかかる税金のことです。 ここで言う「所得」とは控除額を差し引いた金額のことを言います。 基礎控除48万円+給与所得控除55万円=控除額103万円であることから、年収103万円以下は所得がゼロになり、所得税が発生しないということになります。

計算すると毎月約86,000円以上の収入があると年収103万円を超えてしまうので、所得税が発生します。 103万円の壁を超えると金額ごとに税率が変わってきます。

※2024年2月 国税庁ホームページ参照

年収の壁「社会保険」

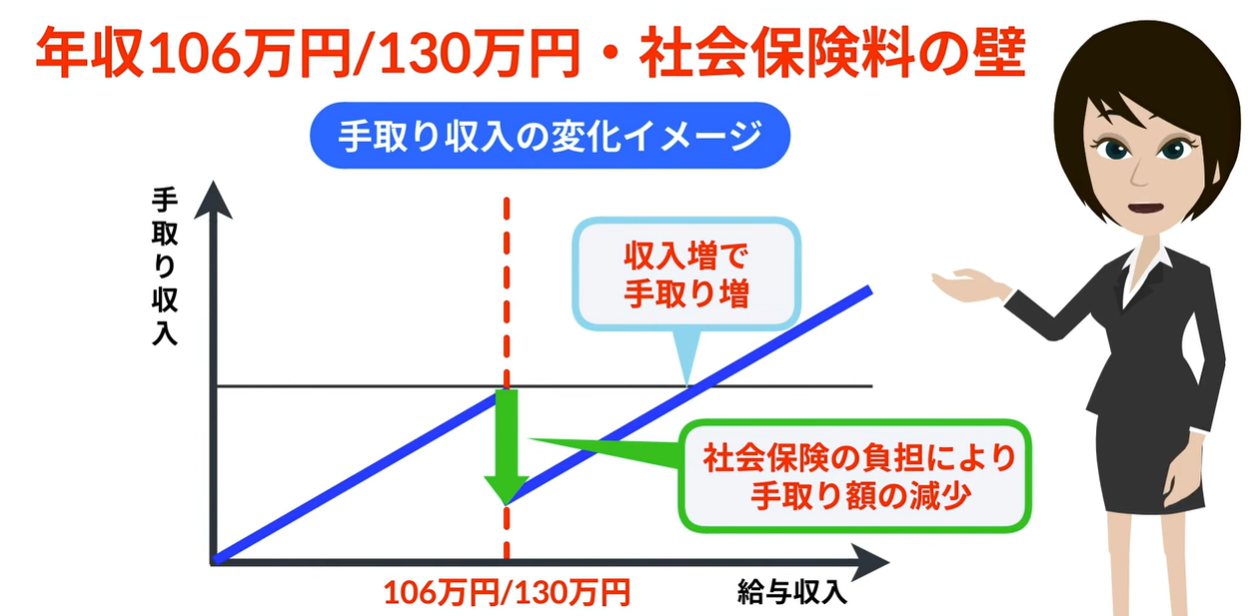

特に影響が大きいのが、社会保険料に関係する「106万円の壁」と「130万円の壁」です。具体的には、従業員100人を超える企業で週20時間以上勤務している場合、年収「106万円、基準に該当しない企業では「130万円」に「壁」があります。この金額を超えると、勤務先で厚生年金保険と健康保険に加入することになり、保険料を負担する必要があります。

ここでの注意したいのは、保険料の支払いに関係してくる所得金額は、「年収の壁」を超えた分だけではなく、「所得の全額」が保険料に影響してくるということです。 そのため、こちらのように、ある収入を境に「働き控え」をしたほうが手取り収入が多くなります。

この壁により、本当はもっと働きたいパートやアルバイトの人の「働き控え」が起き、職場が人手不足に悩んだりと問題視されています。

年収の壁「控除」

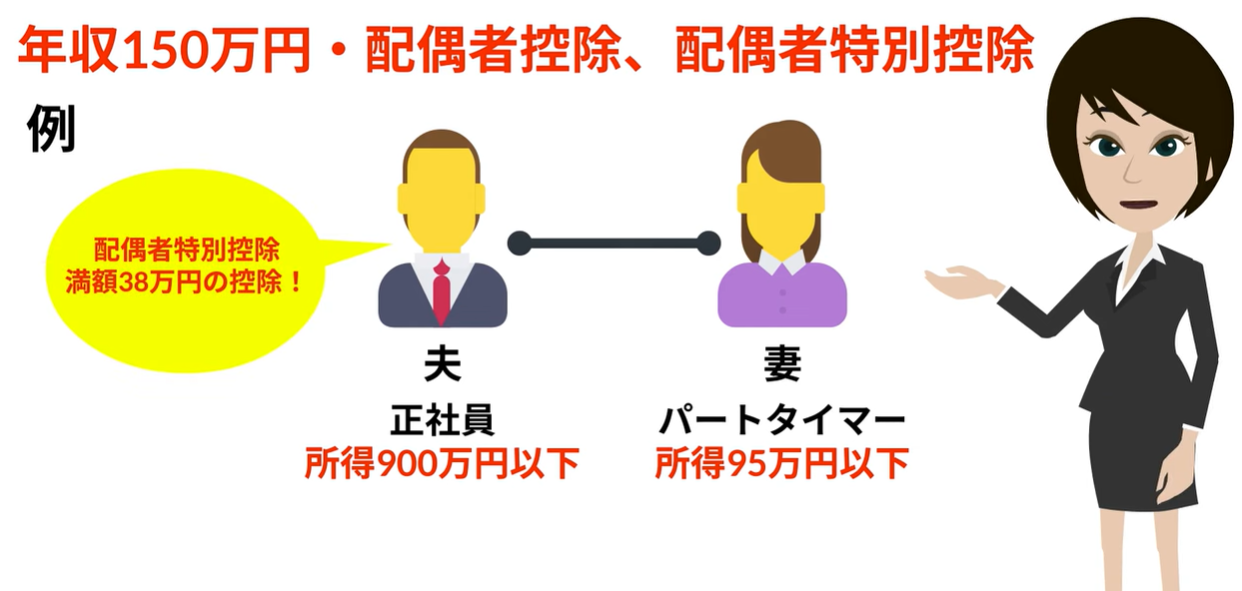

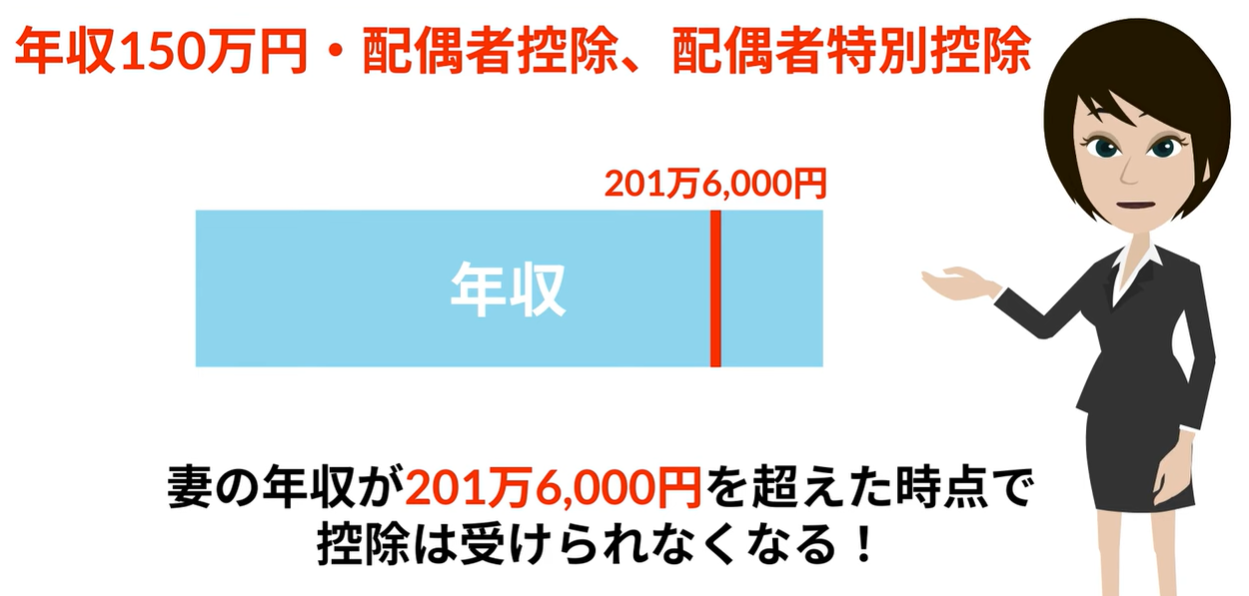

配偶者控除、配偶者特別控除が満額受けられるかどうかの分岐となる、年収150万円の壁もあります。

配偶者がいる人が受けられる所得控除として、「配偶者控除」があります。また、配偶者の所得が多く、配偶者控除の適用外になった場合でも受けられる可能性があるのが、「配偶者特別控除」という所得控除です。

正社員の夫と、その配偶者であるパートの妻を例にすると、夫の合計所得金額が900万円以下かつ、配偶者の妻の「所得」が48万円以下の場合には、夫は満額38万円の控除を受けることができます。また、妻の「所得」が48万円を超えても、95万円以下に収まっていれば、配偶者特別控除という形で、同じく満額38万円を控除できます。

ここでいう「所得」の95万円は、給与所得控除55万円を差し引いたあとの金額のことです。 つまり、年収に直すと、150万円の壁、ということになります。 配偶者控除はこの例では、妻の年収が150万円を超えると、段階的に少なくなっていき、年収201万6,000円を超えた時点で、控除は受けられなくなります。

そのほか、夫の年収が1220万円を超えると対象外になりますのでこの動画をきっかけに、皆さんのケースではどうなるか調べてみてくださいね。

政府の支援策

ではここからは、手取り額への影響が大きいことから、特に意識されている「年収の壁」である「106万円の壁」と「130万円の壁」に対し、政府が打ち出している支援策についてご紹介します。

従業員100人を超える企業で週20時間以上勤務している方は、「106万円の壁」があり、この壁を超えると、厚生年金および社会保険に加入する必要があります。しかし2023年10月から、政府はこの「106万円の壁」を気にせず働けるようにキャリアアップ助成金など、働く人や事業主を支援する制度を設けました。

また、 基準に該当しない企業で働く方が対象となる「130万円の壁」ではそれが繁忙期などによる「一時的な収入変動(※)」であるという証明書を職場が提出すれば、労働者が社会保険料の負担がない「被扶養者」に留まり続けることができるというものです。

これにより、「106万円の壁」はなくなりはしないものの、保険料負担分について働き手の収入を増やす取り組みを行った事業主に対して、労働者一人当たり最大50万円が政府から支給されるようになりました。

【注意点】

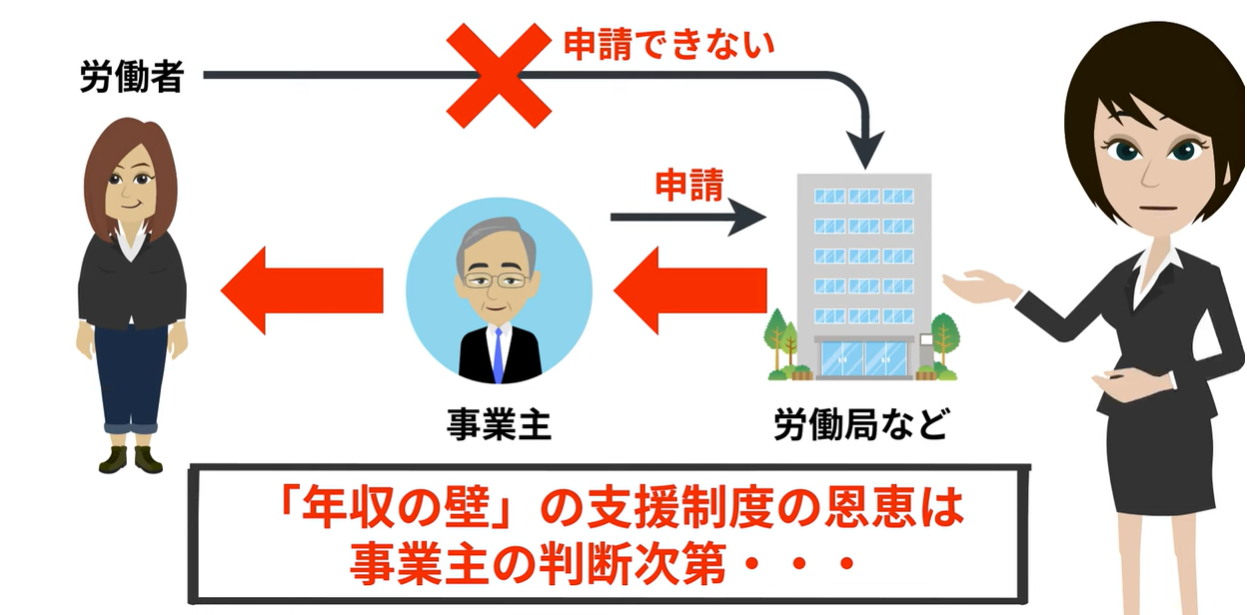

「年収の壁」支援は個人で直接申請できない!

政府による「年収の壁」支援は、個人で直接申請できません。

政府から直接支援を受けるのは、形式的には労働者個人ではなく事業主であり、それを事業主が労働者に反映するという形をとっているためです。裏を返せば、「年収の壁」の支援制度の恩恵を受けられるかは、事業主の判断次第ということにもなります。

ここまでお話ししてきた政府による106万円、または130万円の「年収の壁」の支援制度ですが、実は政府は2023年から最大2年間の一時的な措置として位置づけています。 となると、「2年後の2025年からは、再び年収の壁問題が復活してしまうのでは?」と心配になってしまいますが、政府は2025年度に年金制度を大きく改正する方向で議論をおこなっています。その内容は明らかではありませんが、やや場当たり的な印象もある現在の「年収の壁」支援制度が不要となるような抜本的な改正へ向かうことが期待されます。

「年収の壁」を意識せずに働けるような新たな仕組みを、次の年金制度では期待したいですね!

まとめ

重要なポイントをもう一度おさらいしましょう。

「年収の壁」とは、年収が一定の額を超えると、税金や社会保険料が増えて手取り収入が減って しまう年収の基準のことです。

現在、住民税については自治体によっておよそ100万円、 所得税については103万円、 社会保険料については、職場や働き方によって106万円または130万円、 そして、配偶者控除、配偶者特別控除については、年収150万円の壁があります。

この中でも手取り額への影響が意識されやすい社会保険料の壁については、 2023年10月に始まった政府の支援策によって、むこう2年間は「年収の壁」を気にせずに働くこと ができるようになりました。 働き控えをしていた人にとって、手取り収入アップに繋がるグッドニュースなのではないでしょう か。

ぜひ今回の支援策をプラスに捉えてこれからの働き方を考えてみてはいかがでしょうか!

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。