このエリアにHTML要素を追加する

2023/12/05

WikiFx Japan

FX投資はいくらから始めるべき?成功に導く資金管理のやり方【WikiFX Japan】

#FX

#お金の知識

#投資資金

FXでは、どれくらいの資金を用意すべきか、貯金に対する投資資金の比率はどれくらいが妥当か、悩んでしまうものです。投資は最初の資金計画が肝心だといわれます。それぞれ用意できる資金額は異なるものの、根本的な資産運用の考え方に変わりはないでしょう。今回は、FXを始めるにあたって、成功に導く資金管理のやり方をご紹介します。

1.FXを始める前に!使う資金と守る資金を振り分けよう

FXは1万円程度でも始められるとか、数十万円はあった方がいいとか色々な説があります。使える資金には個人差がある中、ここで、投資にいくらなら使えるのかを資産運用の観点から明確にしておきましょう。

現時点であなたの総資産はいくらある?いくらをFXに使う?

資産運用などと言われても、たいした資産はないと構えてしまう方もいるかもしれません。総資産額が数万円であっても、数千万円であっても、金額にかかわらず資産運用として投資をとらえることはとても重要だと言えます。

FXを始める前に、まずは現時点での預貯金、現金、固定資産(不動産、車)などから資産の総額を計算しましょう。自分が今いくら持っているのか?正確に知ることから、資金管理が始まるのです。

総資産額 = 現金 + 預貯金 + 不動産 + 車 + 貴金属

さらに、正確に自分の資産状況を理解するために、総資産額からローンや借入金、クレジットカードの利用残高など、負債額を差し引いた純資産額も計算しておきましょう。

負債額 = 借金 + 住宅ローン + 自動車ローン + クレジット残高

純資産額 = 総資産額 - 負債額

負債は今すぐ返済するわけではありませんが、今後、必ずかかってくる支出として把握しておくことで、より適切な投資計画・資金管理が実現しやすくなります。

使う資金と守る資金とは?

次に、総資産額が把握できたら、「使う資金」と「守る資金」と大きく2つに振り分けていきます。

【使う資金】

使う資金とは、使うあてがある資金のことです。使う予定があるため優先的に確保すべき資金となります。

使う資金 = 生活費(各種支払い) + 予定している支出

・生活費

〜家賃、住宅ローン、光熱費、通信費、クレジットカードの振替、借金の返済、保険料、各種会員費など。他にも、食費、医療費、子供の養育費・教育費、家族の養育費・介護費なども含めた生活費全般

・使う予定がある費用

〜家電の買い替え、自転車の購入費用、引っ越し費用、賃貸の更新料、友人知人へのお祝い費用、子供や家族にかかるその他の費用

など、使う予定がある資金の合計金額を「使うお金」として、総資金から差し引きます。残った金額が「守るお金」です。

守るお金 = 総資産額 - 使うお金

【守る資金】

守るお金とは、当面は使うあてがない貯金のことです。「ひとまずは安全に確保しておく資金」や「将来のために貯めていく資金」のことを指します。

守るお金は、いわゆる余剰資金とも呼ばれる資金のことで、余剰資金から投資資金を捻出することができます。ただ、投資資金を振り分ける前に「緊急用のお金」を「守るお金」の一部から確保しておきましょう。

・緊急用のお金

緊急用のお金は、病気やけがで一時的に収入が途絶えたり、医療費がかかったりと、不測の事態に備えておくお金です。緊急用を別で分けておけば、いざという時に安心です。

実質の余剰資金 = 守るお金 - 緊急用のお金

「守るお金」から「緊急用のお金」を差し引いた金額が、純粋な貯蓄の金額です。この余剰資金の一部を投資資金として使います。

投資に使う資金を決める

では、余剰資金の何%ぐらいを投資資金に使うべきでしょうか?これは、年代や家族構成、それぞれの状況によって異なるため一概にはいえませんが、一般的には貯金と投資の比率は概ねで「7:3」だといわれています。

三菱UFJの調査によると、年代別では、20代独身が最も高く38.5%の投資比率で、次に比率が高いのが70代の37.5%でした。子供のいる世帯では33.4%と低めです。

参照:貯金と投資の割合はどれくらいがベスト?- 三菱USJ銀行

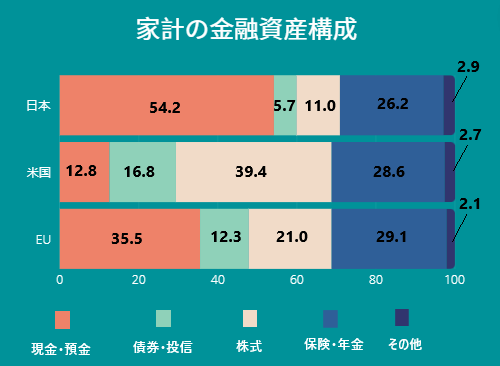

日本は欧米に比べると貯金に対する投資比率はかなり低いので、「6:4」ぐらいでも良いのかもしれません。本人の判断にもよりますが、最初のうちは比率は低めの方が安全性が高いと言えるでしょう。

家計の金融資産構成の日欧米比較/日本銀行統計調査

日本銀行統計調査よりWikiFX筆者作成

引用元:資金循環の日欧米比較 - 日本銀行調査統計局

余剰資金の70%を貯蓄に回し、投資資金30%から始めたとすれば以下の金額になります。

- 20万円の余剰資金 → 9万円の投資資金からスタート

- 100万円の余剰資金 → 30万円の投資資金からスタート

- 1000万円の余剰資金 → 300万円の投資資金からスタート

2.投資資金を決めたら目的に合わせて分散しよう

さて、投資資金が決まったからといって、いきなり全額をFXに使うのはおすすめできません。失敗した時に、投資資金の全額を失うことになるからです。

FXはレバレッジをかけるハイリスクの投資方法です。投資資金から小出しに使っていく方が安全性は高くなります。

FX資金の決め方

最初のFX資金を投資資金の50%以下に抑えた場合は、以下の通りです。

- 投資資金5万円 → 2.5万円以下

- 投資資金30万円 → 15万円以下

- 投資資金100万円 → 50万円以下

勝てるようになれば、後からいくらでも追加入金できます。

投資資金を分散させる

資金に余裕がある場合は、FXのリスクを低減させるために、資金を分散させる方法があります。投資信託や株式など多方面に振り分けることで、いざFXで損をしても他の商品で相殺できる可能性があります。

参照:分散投資でリスクを回避!順調に資産増やすおすすめの方法とは?? 金銭改革

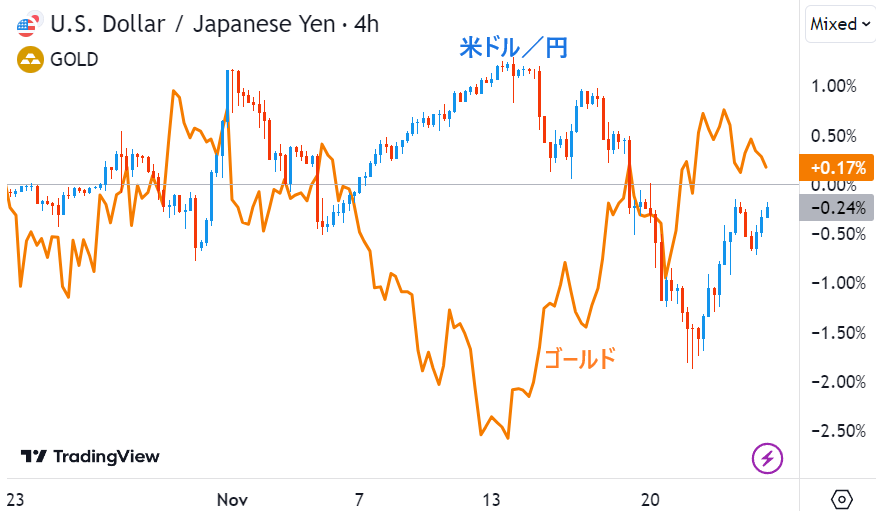

ドル円と金の比較チャート

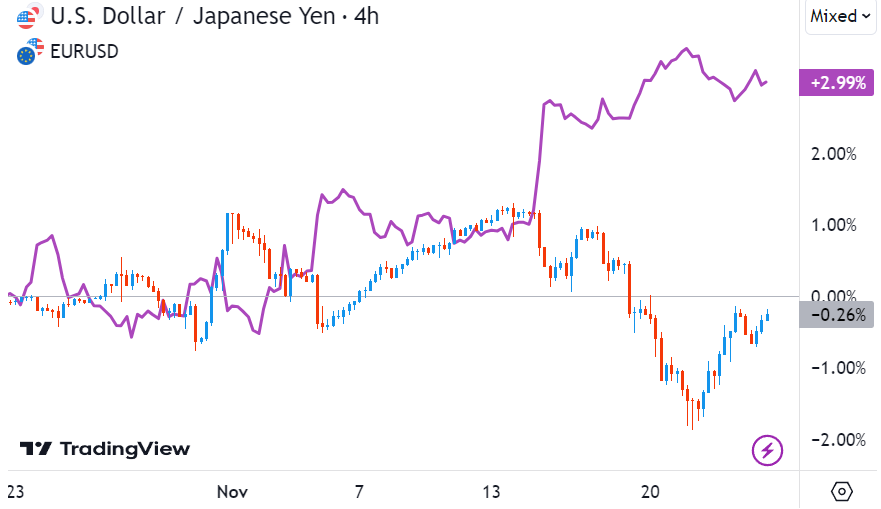

ドル円とユーロドルの比較チャート

FXだけの場合でも、円のペアや外貨ペア、先進国・新興国、裁量トレード・自動売買などと分散させて、リスクを最小限に抑えるトレーダーは結構多いです。

下記のサイトでは、5つの通貨ペアを組み合わせた、自動売買ループイフダンのポートフォリオ例がご覧いただけます。参考にしてみて下さい。

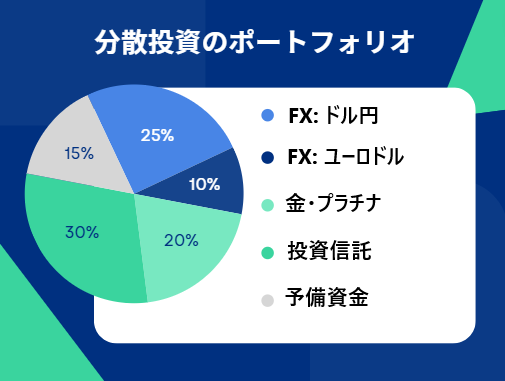

【投資資金の分散方法】

異なる金融商品を組み合わせて分散投資を行うポイントは、「長期」「短期」「ハイリスク」「ローリスク」「国内」「海外」などの各テーマから、動きが異なる商品を組み合わせることです。

分散投資の例

WikiFX筆者作成

また、資金を分散する場合でも、市場が暴落した時の購入資金や、FXロスカットへの対策として、投資資金の一部は使わずにいつでも動かせるようにしておくと、いざという時に役に立ちます。

注意点

損失が重なっても、生活費に手をつけることはタブーです。万が一、貯金に手を出したら返済しましょう。大切なお金を、大切に計画的に取り扱っていくことが成功につながるのです。

3.銀行口座を3つか4つに分けて上手に資金管理していこう

最後に、上手に資金管理していくために、用途別に銀行口座を使い分ける方法を表にしてみました。参考にしてみて下さい。

銀行口座を使い分ける例

| 用途 | 備考 | |

| 普通口座1 | 生活費用・給与 | 日常の入出金/振替 |

| 普通口座2 | 不定期の支出・娯楽 | 交際/医療/旅行 |

| 普通口座3 | 投資資金 | 軍資金/利益/予備 |

| 普通口座4 | 資金移動・中継口座 | 複数回の振込が無料 |

| ☆定期預金1 | 貯蓄用 | 長期もの定期 積み立て |

| ☆定期預金2 | 緊急用 | 短期ものの定期預金 キャンペーン活用 |

最低でも銀行口座が3〜4つあれば、資金管理がやりやすくなるでしょう。資金移動するために、振込手数料が無料になる口座を使うようにすればとコストが抑えられます。

4.まとめ

投資・トレードは、売買そのものよりも、いかに資金管理を行うかで結果は大きく変わると言われています。資金管理を計画的に行い、口座残高・入出金の記録をつけていくことで慎重な態度が生まれるからです。

FX資金管理においては慎重な態度が求められるものの、心に余裕を持って取り組みたいものです。お気に入りのノートやアプリに、グラフや表を挿入したり、色ペンやシールを使ったりと、楽しむ要素も加えてみて下さい。その精神的な余裕が、きっと勝率の高いトレードへと導いていくでしょう。

参考記事:

FXは資金管理が超重要!基礎知識や具体的な管理手法を解説

https://www.wikifx.jp/fx-money-management/#index_id16

【注意事項】

- 本レポートは筆者の主観及び経験に基づき執筆されており、内容の正確性や完全性を保証するものではありません。筆者及び株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

- 本レポートはあくまでも参考情報であり、筆者及び株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

- 当コラムにてループイフダンの実績を紹介する際に使われている「年利」は元金に対する年間の利益率を指しており、金利や利息を指すものではありません。

- 筆者及び株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

- スワップポイントは一定ではなく変更される場合がありますのでご注意ください。また、変更により、「受取」から「支払」へ転向する可能性がありますのでご注意ください。

著者プロフィール

「WikiFX Japan」のMI001YOU

投資家、デイトレーダー、ライター、アナリスト NY移住歴5年、ロンドン1年、海外移住中に為替取引を開始。国内、海外と徹底したリサーチと最新のニュース情報が強み。毎日3社ほどのニュースメディアの情報を追っている。 FX、CFD、株式、エネルギー、貴金属、仮想通貨、国内・海外業者にて幅広い分散投資を行っている。 投資歴8年、ライター歴6年 前職:IT商材・太陽光発電・蓄電池等の営業、エネルギー関連も得意 FXの専門情報サイト「WikiFX Japan」のライターとしても活動中。

【SNSリンク】

- X(ライターMI001YOUのアカウント):https://twitter.com/Mi001youLife

- FXの専門情報サイト「WikiFX Japan」:https://www.wikifx.jp/