【お金の授業(貯める)】年間数十万円を貯金できる人はアレを知っている!

あなたは、「無駄遣いをしているわけでもないのに、なんでお金が貯まらないのだろう?」と感じることありませんか?

お金をコツコツ貯めること自体、そこまで難しいことではありません。とはいえ、「ちょっとしたコツやテクニック」が必要なのも事実です。

今回は、お金を貯めるテクニックを3つ解説していきます。

そのコツやテクニックを抑えれば、年間50万円、年間100万円と貯金額を増やしていくことも、決して夢ではありません。

毎月の『 固定費 』を見直そう

あなたは、前月の収入と支出がいくらだったのか覚えてますか?

わからないという方は、お金とうまく付き合い効率的にお金を貯めていくための準備として、毎月の収入と支出をしっかり把握しておきましょう。

毎月の固定費を収入の50%以下に抑えることが、貯金生活の第一歩です。

固定費とは、毎月支払うことが確定している費用のことです。

たとえば、家賃や水道光熱費、ケータイやWi-Fiの通信費、インターネットのサブスクリプションサービス、車の維持費、保険料、習い事の会費などです。

そして、固定費が手取り収入の5割以上ならイエローカードです!

1ヶ月なら大したことない金額も、1年、5年、10年と積み重なると大きな差として現れます。

とはいえ、無駄なモノが浮かばないという方は、次のポイントをチェックしてみましょう。

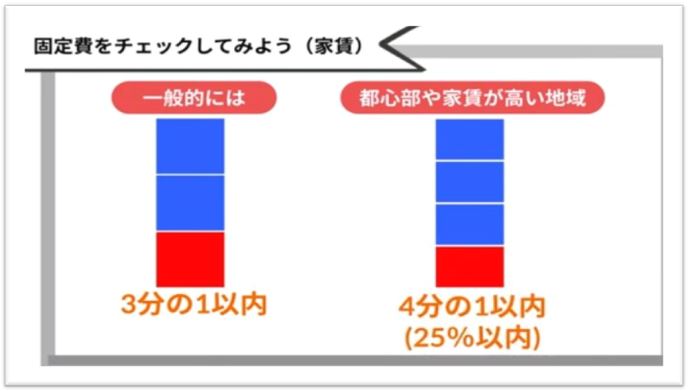

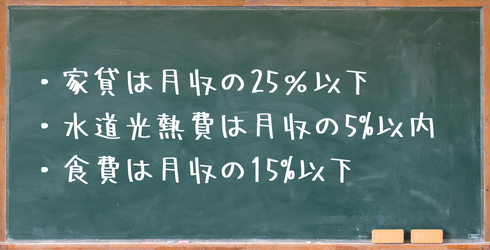

家賃は月収の3分の1を超えないようにするべきだといわれています。

しかし、もしあなたが都心部など家賃が高い地域にお住まいでないなら、月収の4分の1である25%以下に抑えることを目指してみましょう。

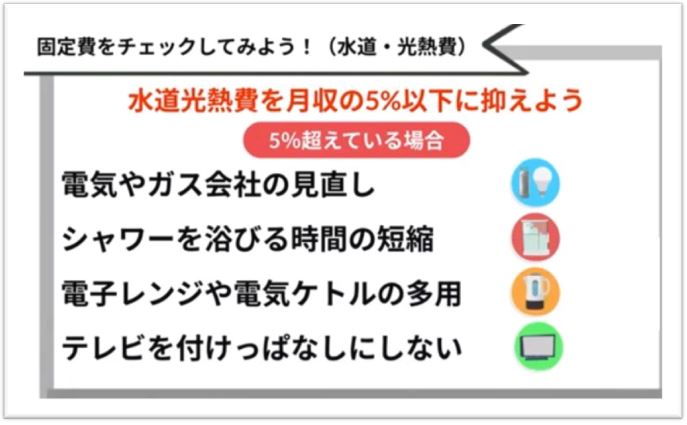

水道光熱費を月収の5%以下に抑えます。

5%を超えている場合、電気やガス会社の見直し、シャワーを浴びる時間の短縮、電子レンジや電気ケトルの多用、テレビを付けっぱなしにしないなどを心がけてみてください。

面倒に感じるかもしれませんが、5%以下に抑えるという明確な目標があれば、きっとゲーム感覚で楽しむことができますよ。

食費は月収の15%以下に抑えることを目指してみましょう。

外食やコンビニに立ち寄る頻度が高いと、食費は月収の15%をあっという間に超えてしまうでしょう。

お弁当を作り、水筒を持ち歩くようにすると、食費は抑えることができるのでオススメです。

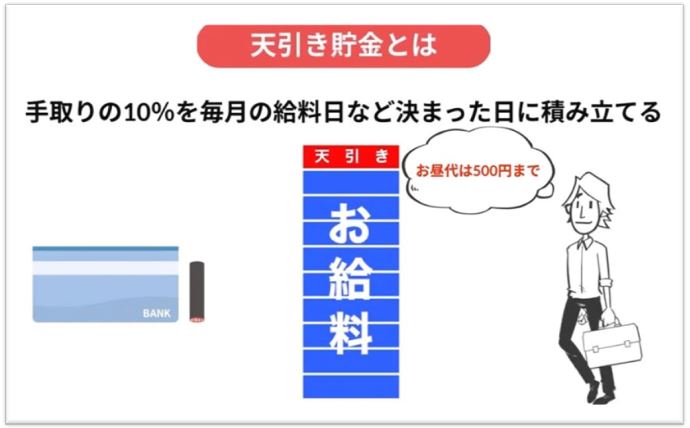

天引き貯金でお金を貯める!?

もちろん、毎月の収入と支出を見直すことも大切ですが、それでもついついお金を使いすぎてしまう、という方に実践してほしいのが天引き貯金です。

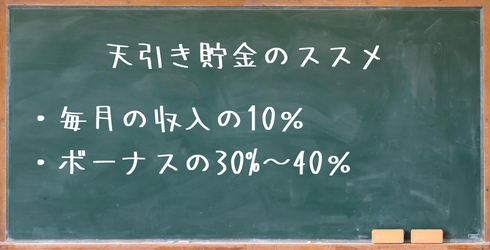

具体的には、手取りの10%を給料日など決まった日に積み立てます。お金が入ったら真っ先に天引きをおこない、残ったお金で生活するということを習慣づけます。

これなら「お昼代は500円まで」「電気をつけっぱなしにしない」などの節約生活よりもストレスを感じなくてすみますね。

天引き貯金のポイントは、給料などの受け取り口座とは別の口座で積立をすることです。

新たに銀行口座を開設して積み立てる王道のやり方のほか、勤めている会社に「社内預金制度」や「財形貯蓄制度」、「従業員持ち株制度」などがあれば、適宜、活用も検討してみてください。

- 社内預金制度 :企業が従業員の給与の一部を天引きする

- 財形貯蓄制度 :金融機関などと提携して、事業主を通じて給与の一部を天引きする

- 従業員持ち株制度:給与から一定額を天引きして勤めている企業の株を積立する

また、毎月の生活の負担を増やすことなく、貯金を増やせるチャンスが「ボーナス」です。

もらったボーナスは30%から40%を天引きして貯蓄に回すようにしましょう。

ここまでお話してきた「毎月の収入の10%を天引き貯金すること」と、「ボーナスの30%から40%を貯蓄に回すこと」の2つを習慣にすると、あたかも自動的にお金が貯まっていくような感覚を味わうことができるかと思いますので是非試してみてくださいね。

リボ払いなど「金利の支払い」から遠ざかる

お金を効率的に貯めるためにローンと賢く付き合う方法も学んでおきましょう。

たとえば、一括での購入が難しいマイホームの住宅ローンや、生活の足としての車を買うためのカーローン、学費をまかなうための教育ローンなどは、いわゆる借金ですが、、、必要とあれば活用したいサービスと考える方が多いのではないでしょうか。

しかし、よくあるケースとして注意したいのが、クレジットカードのリボ払いです。

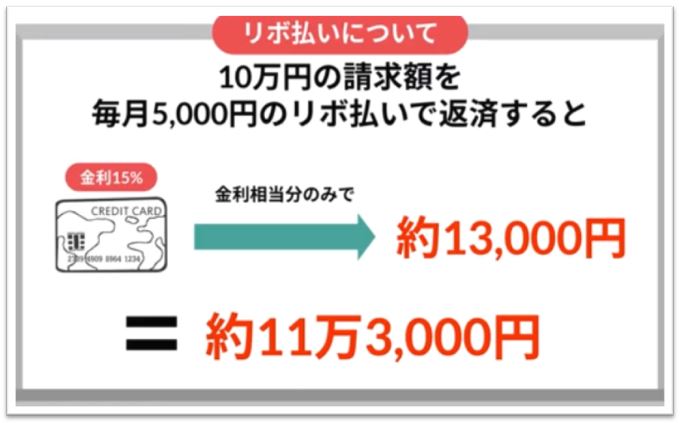

リボ払いとは、クレジットカードの利用額にかかわらず、支払い額が一定になる返済方法です。

一括払いは、支払日になると利用した金額を一括で支払いますが、リボ払いは、金利を支払うことで毎月の返済額を5,000円、10,000円などほぼ定額にして分割で支払いをする返済方法です。

一見すると、リボ払いは、支払いの負担が少ない!返済が楽!、、、と感じますが、その手軽さから支払いが長期になり金利相当分の支払い額が多くなりやすい傾向にあるため注意が必要です。

たとえば、10万円の請求額を毎月5,000円のリボ払いで返済すると、金利15%のカードの場合、金利相当分だけで約13,000円、10万円のお買物をリボ払いすることで最終的には11万3,000円のお金を支払うことになります。

リボ払いが習慣になってしまうと、クレジットカードを使った買い物は常に必要以上の金額を支払っている可能性があるのです。

本日のまとめ

今回は、お金を貯めるためのポイントをご紹介しました。

収入と支出のバランスを取るのに苦労している方も、今回お話した3つのポイントを押さえることで家計の収支も自然と黒字に向かっていくでしょう。

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。