山中康司のループイフダン戦略レポート(2019年2月号①)

ループイフダン「2019年2月の戦略」

1月の戦略は2日スタートとしたため、3日早朝のドル円フラッシュクラッシュ(瞬時の急落)の影響を受け、翌日には大幅に見直す結果となりました。その後の経緯は、1月の戦略における「追記」部分と月中レポートに代えて書いた「1月後半の戦略」をお読みいただければと思います。

?今回のフラッシュクラッシュは月初に発生したため、上記のような対応となりましたが、相場の急変はいつ起きてもおかしくはありません。特に1月はポンド円の動きが見通しと方向性が異なったことで想定以上の損失となりました。

?急変時における一般的な事柄と見通しが異なり損失が出た場合の対応について、ポンド円の項に書かせていただいてますので、戦略以上にその部分をお読みいただければと思います。また、この点については以下の会場セミナーでも説明させていただく予定です。

?*ループイフダン会場セミナー(2月7日19:00〜)

https://inet-sec.co.jp/news/detail.jsp?id=256

?後半レポートで示した「取引時間帯ダイバージェンス」についても説明させていただきます。ご予定の合う方はご参加いただければ幸いです。

?それでは、早速2月の戦略について見ていきますが、今回の文中における戦略とは「1月後半の戦略」を示しています。

説明中に出て来る各レートは、斜線部分の「黄緑のライン」のレートとその上下の「ピンクのライン」のレートです。ピボット「緑点線のライン」(P)を中心に、上側の黄緑のラインを(R1)、上側のピンクのラインを(R2)と示し、下側の黄緑のラインを(S1)、下側のピンクのラインを(S2)と示しています。レートが見難い位置もありますが、すべて等間隔となっていますので簡単に計算できると思います。

また、それぞれの月においてS2以下がゾーン1、S2〜S1がゾーン2、S1〜Pがゾーン3、P〜R1がゾーン4、R1〜R2がゾーン5、R2以上がゾーン6を示しています。

(詳細は『確率を味方につけるループイフダン戦略』をご参照ください。)

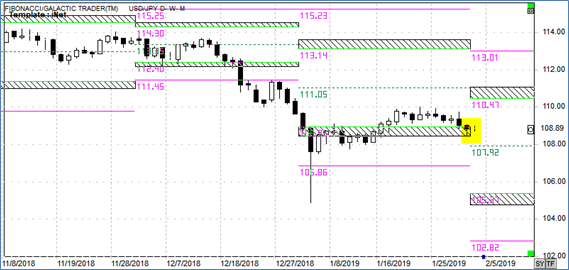

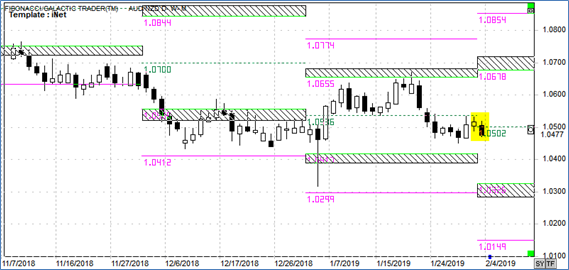

●ドル円

1月のレンジ=始値109.67、高値110.00、安値104.90、終値108.86

?1月は東京勢が正月休み中でしかも7時台というマーケットの流動性が低い時間帯に4円もの急落を演じましたが、きっかけはアップルの減益予想とその後のダウ先物急落でした。このアップルをはじめとする米国企業の減益は今後も遅れて決算に表れてくると考えられますし、それに加えて5週間にも渡って続いた連邦機関一部閉鎖の悪影響も今後の経済指標に表れるはずです。

?そうしたことを考えると後半レポートで示した「取引時間帯だーバージェンス」は引き続き警戒すべきであると考えますし、1月FOMCにおける想定以上にハト派な内容は今後のドルの動きに下げのバイアスとして働きやすいということは気に留めておきたいところです。

?1月後半は売り戦略「S25」での運用を行いましたが、月末時点に至るまで戦略を見直す水準には到達していません。また2月の戦略も「S25」となるため、そのまま運用を継続します。1月末時点での売りポジションは4単位、-23,458円の含み損がありますが下げ局面での買い戻しを待っている状態です。また1月の確定損益は+42,462円の利益となっています。

?ゾーンの組み合わせ(黄色)=1月終値ゾーン2、2月始値ゾーン4

?2で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、2月も「S25」がおすすめ戦略となります。

?ドル安が進み105.37(S1)に到達した場合、いったん売りポジションを全て利食い、月末まで「B25」に買い転換することとします。ただし、その場合は107.92(P)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して110.47(R1)以上のドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に102.82(S2)以下のドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

?当レポートでは1万通貨を「S25」、最大ポジション数10で1月からの継続運用とします。

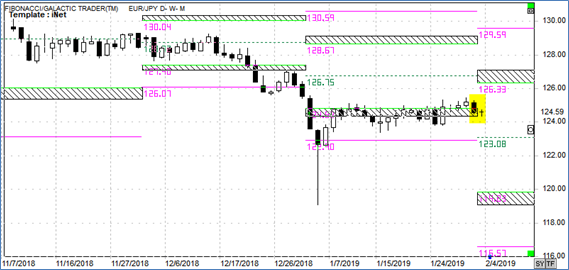

●ユーロ円

1月のレンジ=始値125.39、高値125.46、安値119.07、終値124.61

?1月のユーロ円はドル円のフラッシュクラッシュの影響が大きかったこともあるのか、その後はブレグジットの採決と代替案の可決と、さらにはECB理事会とイベントは多かったものの月末まではもみあいに終始しました。ECB理事会では下振れ懸念を指摘したもののリセッションの公算は小さいとしましたが、1月末のGDP速報値ではイタリアがリセッション入りしています。米国だけでなく欧州も2019年の利上げ思惑は大きく後退することとなりそうです。

?ユーロ円は月中の見直し時点で1単位の売りが残っていたため「S40」を最大ポジション数9で運用していました。その後は上記の通りでもみあいを続けていましたので、月末時点に至るまで戦略を見直す水準には到達していません。また2月の戦略も「S40」となるため、そのまま運用を継続します。1月末時点での売りポジションは3単位、-17,828円の含み損がありますが下げ局面での買い戻しを待っている状態です。また1月の確定損益は、ストップの水準にかかった注文もあり-20,227円の損失となっています。

?ゾーンの組み合わせ(黄色)=1月終値ゾーン2、2月始値ゾーン4

?2で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、2月も「S40」がおすすめ戦略となります。

?ユーロ安が進み119.83(S1)に到達した場合、いったん売りポジションを全て利食い、月末まで「B40」に買い転換することとします。ただし、その場合は123.08(P)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して126.33(R1)以上のドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に116.57(S2)以下のドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

?当レポートでは1万通貨を「S40」、最大ポジション数9(上述の後半戦略の通り)で1月からの継続運用とします。

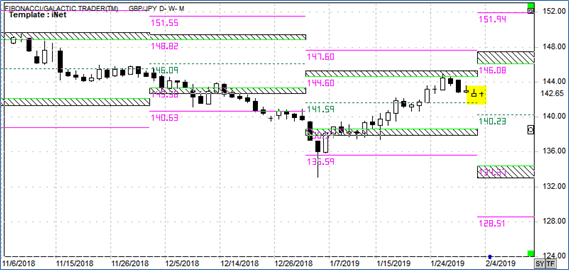

●ポンド円

1月のレンジ=始値139.44、高値144.84、安値133.13、終値142.71

?1月のポンド円はブレグジット協議の進展が見られない中で大きく買い戻される展開となりました。欧州内での比較からしてもユーロ円がもみあいでの推移となったことに対して、ポンド円の上昇トレンドは正直なところ理解しがたい部分があります。英国議会で代替案自体は可決されたものの、期限延期は無し、修正されたバックストップ条項はEU側が再協議せず、と着実にハードブレグジット(合意無き離脱)のリスクが高まっていて、英国を取り巻く情勢を考えた場合、ポンドが買われる動きとなったことは、ドル円のフラッシュクラッシュと並んで1月の驚きであると考えています。

?1月は「S50」で運用再開しましたが、この後半戦略も早々に「P」に到達したため運用STOPとして月末まで既存ポジションのみの運用となりました。1月末時点での売りポジションは2単位、-43,712円の含み損がありますが下げ局面での買い戻しを待っている状態です。また1月の確定損益は-477,796円の損失となっています。

?この損失は昨年の1か月における最大損失額であった334,870円(同じくポンド円での4月の損失)を超えてきていること。また、昨年1年間(11か月)の利益の43%を失う結果となっていて、全体のポートフォリオに対しての損益のブレが大きすぎると言えます。もちろん、戦略が間違っていたことが理由のひとつではありますが、仮に買いで利益が出たとしてもその利益は同様にブレが大きいものと言わざるを得ません。

?また、現在のポンドを取り囲む環境は不透明であり3月29日の離脱期限までに何が起きてもおかしくはない状況です。ポンド円に関しては損益のブレを少なくするため、リスクを抑えることを考えなくてはならないという結論に至りました。そこで、今月からはポンド円の最大ポジション数を「5」とすることで、思惑と異なった方向へ行った際の最大想定損失額を25万円(50銭刻みの場合のストップは5円となり、5単位であれば25万円)に抑えて当面の間運用を行うこととします。今後、状況が変化したと考えられる場合は再度見直しを行います。

?ゾーンの組み合わせ(黄色)=1月終値ゾーン4、1月始値ゾーン4

?4で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、2月は「S50」がおすすめ戦略となります。

?ポンド安が進み134.37(S1)に到達した場合、いったん売りポジションを全て利食い、月末まで「B50」に買い転換することとします。ただし、その場合は140.23(P)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して146.08(R1)以上のポンド高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に128.51(S2)以下のポンド安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

?当レポートでは1月末時点で売りポジションが2単位残っていますので、「S50」を1万通貨単位、最大ポジション数3(合計で5単位とする)で142.636から運用開始しました。

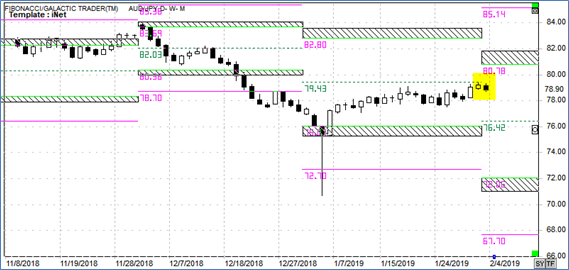

●豪ドル円

1月のレンジ=始値77.05、高値79.40、安値70.68、終値79.20

?1月の豪ドル円はドル円や他のクロス円同様に3日に急落、そしてその後は比較的堅調な値動きとなっていました。しかし、中国が28年ぶりの低成長といったニュースが出てきたこと等、豪州を取り囲む環境も決して良いとは言えません。このあたりはポンド円の上昇同様にやや気になる動きでもあり、引き続きグローバルな景気減速の懸念には注意を払いたいところです。

?1月後半はSタイプを考え「S20」での運用を続けましたが、月末時点に至るまで戦略を見直す水準には到達していません。また2月の戦略も「S20」となるため、そのまま運用を継続します。1月末時点での売りポジションは7単位、-50,149円の含み損がありますが下げ局面での買い戻しを待っている状態です。また1月の確定損益は、+66,251円の利益となっています。

?ゾーンの組み合わせ(黄色)=1月終値ゾーン3、2月始値ゾーン4

?3で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、2月も「S20」がおすすめ戦略となります。

?豪ドル安が進み72.06(S1)に到達した場合、いったん売りポジションを全て利食い、月末まで「B20」に買い転換することとします。ただし、その場合は76.42(P)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して80.78(R1*)以上の豪ドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に67.70(S2)以下の豪ドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

(*)なお、通常の月であればPとR1との位置関係からひとつずつ上方にシフトさせた水準を使いますが、1月の値幅が大きかったことから、2月はそのまま各水準を使うこととしました。

?当レポートでは「S20」を1万通貨単位、最大ポジション数10で1月からの継続運用とします。

●ユーロドル

1月のレンジ=始値1.1457、高値1.1570、安値1.1290、終値1.1447

?1月のユーロは比較的落ち着いた値動きとなり、ブレグジット問題や欧州内の材料にも大きな反応は見られませんでした。ただ、1.15台での上値の重さは実需売りを感じさせますし、欧州内での景気鈍化懸念もあって、主要通貨の強さの序列としては円が最強、ドルが次、欧州通貨は最弱といった立ち位置になりやすいと考えられます。ここにきて米国の景気鈍化懸念も出てきましたので、ドルもこれまでよりは弱くなってきたことから、今月も思ったほどの下げには繋がらないという印象です。

?1月後半の戦略はP〜R2の間での「B40」でした。その後、Pに到達したため運用STOPとし月末まで既存ポジションでの運用となりましたが、上昇局面で全てのポジションが決済され、1月の最終損益は+15.660円の利益となりました。

?ゾーンの組み合わせ(黄色)=1月終値ゾーン4、2月始値ゾーン4

?4で引けて4で始まるパターンは、売り戦略を想定したシナリオとなります。タイプとしては「Sタイプ」、2月は「S40」がおすすめ戦略となります。

?ユーロ安が進行し1.1296(S1)に到達した場合、売りポジションを全て利食い月末まで「B40」に買い転換します。ただし、その場合は1.1435(P)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して1.1575(R1)以上のユーロ高となった場合、また買い転換した後に1.1155(S2)以下のユーロ安となった場合には、月末まで既存ポジションのみの運用とします。

?当レポートでは1万通貨を「S40」、最大ポジション数10で1.14400から運用開始しました。

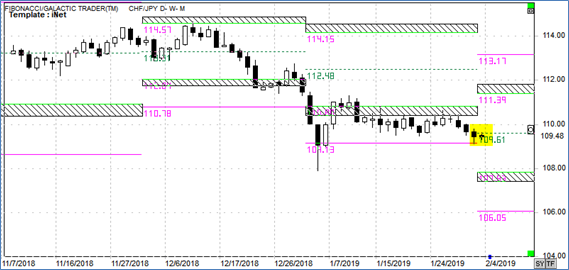

●スイス円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=1月終値ゾーン2、1月始値ゾーン3?????? 「B40」

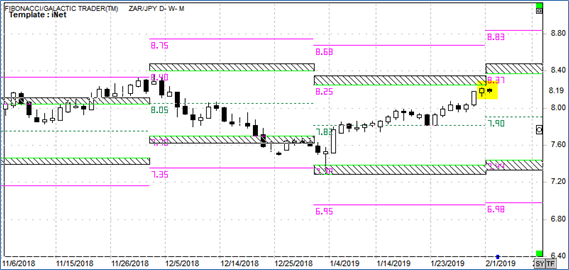

●ランド円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=1月終値ゾーン4、2月始値ゾーン4?????? 「S50」

*2月始値はR1に近いが1月レンジが広いため各水準はそのまま(豪ドル円と同様)

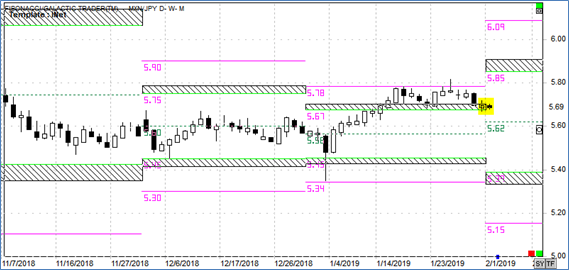

●トルコリラ円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=1月終値ゾーン3、2月始値ゾーン4?????? 「S50」

*2月始値はR1に近いが1月レンジが広いため各水準はそのまま(豪ドル円と同様)

●メキシコペソ円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=1月終値ゾーン5、2月始値ゾーン4?????? 「S50」

●NZドル米ドル(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=1月終値ゾーン4、2月始値ゾーン4?????? 「S40」

*2月始値はR1に近いが1月レンジが広いため各水準はそのまま(豪ドル円と同様)

●豪ドルNZドル(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=1月終値ゾーン3、2月始値ゾーン4?????? 「S40」

【参考】

フィボナッチ・ピボットをもっと詳しく

ピボットをもっと詳しく

【本レポートに関するご注意】

?・アセンダントが提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。使用されている為替レートは実際の取引レートを提示しているものでもありません。

・記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。レポート内のチャートはFibonacci Trader社のテクニカル分析ソフトを承諾を取り使用しています。

・本レポートはあくまでも参考情報であり、アセンダントおよび株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・アセンダントおよび株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・アセンダントおよび株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

1982年アメリカ銀行入行、1989年バイスプレジデント、1993年プロプライエタリー・マネージャー。1997年日興証券入社、1999年日興シティ信託銀行為替資金部次長。2002年アセンダント社設立・取締役。テクニカル分析と独自のサイクル分析を融合させたトレンド分析には定評がある。ループイフダン関連書籍『マンガでわかる FXの新常識ループ・イフダンでらくらく稼ぐ』を監修。