山中康司のループイフダン戦略レポート(2019年1月号①)

ループイフダン「2019年1月の戦略」

あけましておめでとうございます。 皆様にとって2019年が良い一年となることをお祈り申し上げます。 本年もよろしくお願いいたします。

?なお、今年から昨年追加された5通貨ペアのチャートを追加掲載しますが、読み方(戦略)は主要通貨と同様です。それらを参考にしてチャートをご利用ください。

?*追記:1月の戦略は年明け2日の欧州市場で執筆しましたが、2日のNY引け直後に円が急騰し、ドル円、クロス円とも大幅に円高が進行、しかも短時間に戻しも入るというジェットコースター相場となっています。そこで2日欧州時点での戦略で取ったポジションと、NY引け後の乱高下後の対応について、「追記」の項に3日アジア朝の段階で書きました。ループイフダンの戦略を初日から混乱させるような動きとなりましたので、現段階で最善と思われる対応となります。早々に運用STOPとなっているものについては、あらためて15日の時点で1月後半の戦略として、再考することにしたいと思います。

説明中に出てくる各レートは、斜線部分の「黄緑のライン」のレートとその上下の「ピンクのライン」のレートです。ピボット「緑点線のライン」(P)を中心に、上側の黄緑のラインを(R1)、上側のピンクのラインを(R2)と示し、下側の黄緑のラインを(S1)、下側のピンクのラインを(S2)と示しています。レートが見難い位置もありますが、すべて等間隔となっていますので簡単に計算できると思います。

また、それぞれの月においてS2以下がゾーン1、S2〜S1がゾーン2、S1〜Pがゾーン3、P〜R1がゾーン4、R1〜R2がゾーン5、R2以上がゾーン6を示しています。

(詳細は『確率を味方につけるループイフダン戦略』をご参照ください。)

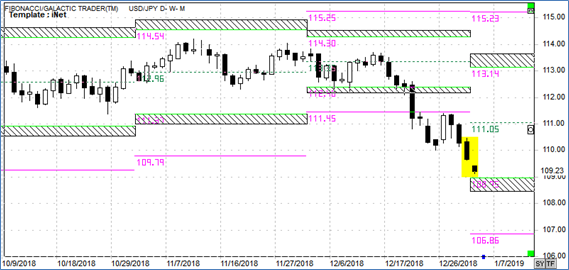

●ドル円

12月のレンジ=始値113.64、高値113.82、安値109.64、終値109.68

?12月は中旬までは上値が重たいながらも上下のオーダーに挟まれて綱引き状態が続いていました。しかし、FOMCの利上げをきっかけに米国株が売られ、その動きは主要株価指数に波及、米国連邦機関の一部閉鎖も重なり、リスクオフの円買いとドル売りとの双方の動きがドル円の水準を切り下げ、東京が休場となる31日には110円の大台を割り込んでの引けとなりました。

?12月は売り戦略「S25」でスタートし、月初の下げでS1(112.40)に到達したため「B25」に買い転換しました。さらにその後にP(113.35)にも到達したため、すべてのポジションを決済し月前半で取引終了しました。さらに動きが出る場合に再度エントリーし直すことを考えていましたが、市場環境が悪く下げのスピードが速かったことから後半は取引を見送り、前半のままでの月末となりましたので、確定利益は20,656円のままです。

?ゾーンの組み合わせ(黄色)=12月終値ゾーン1、1月始値ゾーン3

?1で引けて3で始まるパターンは、トレンド継続を想定した順張り戦略がメインシナリオです。タイプとしては「Sタイプ」、1月は「S25」がおすすめ戦略となります。

?ドル安が進み106.86(S2*)に到達した場合、いったん売りポジションを全て利食い、月末まで「B25」に買い転換することとします。ただし、その場合は108.95(S1*)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して111.05(P*)以上のドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に104.77(S3*、チャートでは非表示)以下のドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

*1月始値がS1に近いため各水準を1つずつ下にシフト

?当レポートでは1万通貨を「S25」、最大ポジション数10で108.875から運用開始しました。(1月レポートは、1月2日欧州市場からの取引開始となっています。以下も同様。)

*追記:

1月2日のNY引け直後にドル円が一時105円台割れと円が急騰し、その直後には107円台半ばへと戻す激しい値動きとなっています。これは東京時間07:30過ぎに当初108.50水準にあったドル円のストップがドル円だけでなく各クロス円で相当量の強制決済を巻き込んで、早朝で薄い中ストップがストップを呼ぶ格好での円急騰劇です。07:50分過ぎには107円台を回復していますので、わずか15分程度の出来事だったことになります。

?ドル円の戦略では買い転換も運用STOPも瞬時に通り抜け107円台後半へと戻してきていること、また東京市場が休場中の出来事で、インターバンクや実需筋が4日以降では戻り売りを考えるであろう可能性が高いことから、現段階でのポジション(3単位の売り、含み損12,560円。確定利益14,296円)を持った状態で運用STOPとし、あらためて15日に向けて戦略撮り直しとすることでリスクを最小限に抑えることとします。

?また本来15日時点の見直しですが、上記のような状況を考えて前倒しで11日を目途に月中レポートを発行したいと思います。

●ユーロ円

12月のレンジ=始値129.03、高値129.25、安値125.41、終値125.58

?12月のユーロ円はブレグジットの採決延期、イタリア修正予算案のEU承認等、欧州内の材料としては好悪双方の材料がありましたが、結局はリスクオフによる円買いの動きが勝り125円台半ばでの年末クローズとなりました。

?ユーロ円は「S40」でスタートしましたが、下旬はかなり荒っぽい展開となりS1に到達した時点で「B40」に転換、さらにS2にも到達したため既存ポジションのみでの運用を継続としていました。月末に向けての戻しで既存ポジションも全て決済されましたので、確定利益は68,764円となりました。

?ゾーンの組み合わせ(黄色)=12月終値ゾーン1、1月始値ゾーン3

?1で引けて3で始まるパターンは、トレンド継続を想定した順張り戦略がメインシナリオです。タイプとしては「Sタイプ」、1月は「S40」がおすすめ戦略となります。

?ユーロ安が進み122.90(S2*)に到達した場合、いったん売りポジションを全て利食い、月末まで「B40」に買い転換することとします。ただし、その場合は124.82(S1*)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して126.75(P*)以上のドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に120.98(S3*、チャートでは非表示)以下のドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

*1月始値がS1に近いため各水準を1つずつ下にシフト

?当レポートでは1万通貨を「S40」、最大ポジション数10で124.514から運用開始しました。

*追記:

ユーロ円の場合も、買い転換も運用STOPも瞬時に通り抜けた後に戻してきていることから、現段階でのポジション(2単位の売り、含み損24,440円。確定利益9,966円)を持った状態で運用STOPとします。

●ポンド円

12月のレンジ=始値145.08、高値145.52、安値139.51、終値139.76

?12月のポンド円ブレグジット協議の雲行きが怪しくなり、メイ首相の不信任まで飛び出す始末でポンドは上値の重たい進展が続き、月後半は他のクロス円同様にリスクオンの円売りの動きも重なりじりじりと水準を切り下げての引けとなりました。ブレグジット案の採決は1月中への延期となったものの市場参加者は悪材料の先送りになっただけと考える向きも多く買いが出にくい流れは続いています。

?12月は「B50」で運用開始しましたが、早々にS1に到達したため運用STOPとして月末まで既存ポジションのみの運用となりました。月後半の下げで既存ポジションは全て損切設定での決済となり、12月の確定損益は141,548円の損失となりました。

?ゾーンの組み合わせ(黄色)=12月終値ゾーン1、1月始値ゾーン3

?1で引けて3で始まるパターンは、トレンド継続を想定した順張り戦略がメインシナリオです。タイプとしては「Sタイプ」、1月は「S50」がおすすめ戦略となります。

?ポンド安が進み135.59(S2*)に到達した場合、いったん売りポジションを全て利食い、月末まで「B50」に買い転換することとします。ただし、その場合は138.59(S1*)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して141.59(P*)以上のポンド高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に132.58(S3*、チャートでは非表示)以下のポンド安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

*1月始値がS1に近いため各水準を1つずつ下にシフト

?当レポートでは「S50」を1万通貨単位、最大ポジション数10で138.263から運用開始しました。

*追記:

ポンド円の場合も、買い転換は通り抜けたものの運用STOPのS3には到達していません。本来であれば買いポジションを持っている状況ですが、瞬時の動きで戻してきていたことから、レポートに書いた対応を取る時間的な余裕がありませんでした。しかし、ドル円だけでなくクロス円での円買いニーズが根強いと思われること、またこのような乱高下相場においてはリスクを抑えることが最優先の戦略と言えますので、ポンド円も現段階でのポジション(6単位の売り、含み損97,110円。確定利益19,760円)を持った状態で運用STOPとします。

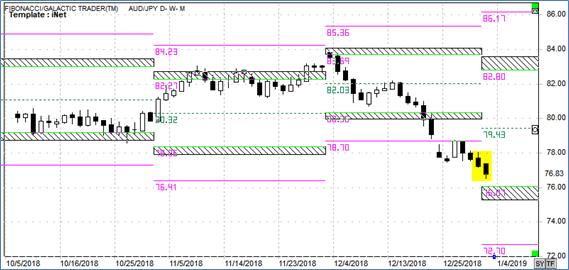

●豪ドル円

12月のレンジ=始値83.85、高値83.90、安値77.16、終値77.25

?12月は月初こそ窓(ギャップ)を空けて高寄りしたものの、ギャップを埋めたことでテクニカルに売りやすくなる中で、中国の景気減速懸念と株安とが豪ドル売りと円買いのダブルで豪ドル円を直撃する格好となりました。さらに長期的なテクニカルでもいったんもみあいを上抜けたかに見えた後に下抜ける動きとなり、売りが加速しやすい地合いでの年末クローズとなりました。

?12月は月初のギャップアップをBタイプを考え「B20」で運用開始しましたが、Pまで下がった時点で運用STOP、さらに下げ続ける動きから利益となったポジションもあったものの、残ったポジションは全て損切設定での決済となり、12月の確定損益は144,207円の損失となりました。

?なお、ギャップを空けて始まる超例外パターンはトレンド継続のパターンで入るものの、ギャップを埋めた場合にはドテンするというルールに変更することとします。これは12月セミナーで説明しましたが、テクニカルにトレンド終了と考えた方が妥当であるためです。

?ゾーンの組み合わせ(黄色)=12月終値ゾーン1、1月始値ゾーン3

?1で引けて3で始まるパターンは、トレンド継続を想定した順張り戦略がメインシナリオです。タイプとしては「Sタイプ」、1月は「S20」がおすすめ戦略となります。

?豪ドル安が進み72.70(S2*)に到達した場合、いったん売りポジションを全て利食い、月末まで「B20」に買い転換することとします。ただし、その場合は76.07(S1*)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して79.43(P*)以上の豪ドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に69.33(S3*、チャートでは非表示)以下の豪ドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

*1月始値がS1に近いため各水準を1つずつ下にシフト

?当レポートでは「S20」を1万通貨単位、最大ポジション数10で76.491から運用開始しました。

*追記:

豪ドル円の場合も、買い転換は通り抜けたものの運用STOPのS3には到達していません。こちらも買いポジションを持っていなければならない状況ですが、瞬時の動きで戻してきていたことから、対応する時間的な余裕がありませんでした。しかし、こちらもリスクを抑えることを最優先として運用STOPとします。現段階でのポジション(1単位の売り、含み損590円。確定利益11,355円)を持った状態で運用STOPとします。

●ユーロドル

12月のレンジ=始値1.1350、高値1.1486、安値1.1270、終値1.1445

?12月のユーロは、ユーロを取り囲む材料としてブレグジットは1月に先送り、イタリア修正予算案はEU承認と悪材料と好材料が並ぶ月となりましたが、ユーロ以上に米中貿易協議が90日という短い期間に合意に至る可能性が低いと考えられること、またFOMCによる利上げ後のリスクオフからドル売りが目立ち、中旬以降は押しを挟みながらもユーロ買い・ドル売りとドルの動きがユーロを動かすこととなりました。

?12月の戦略は「S40」でしたが、どのポイントにも到達せず月末を迎えました。1月も「Sタイプ」での運用となるため、既存ポジションを持ったまま、継続運用とします。なお、12月の既存ポジション7単位はスタート時点で62,250円の含み損となっていますが、下降局面での買い戻しを待っている段階です。また、12月の確定利益は47,092円となりました。

?ゾーンの組み合わせ(黄色)=12月終値ゾーン4、12月始値ゾーン4

?4で引けて4で始まるパターンは、売り戦略を想定したシナリオとなります。タイプとしては「Sタイプ」、12月も「S40」がおすすめ戦略となります。

?ユーロ安が進行し1.1400(P*)に到達した場合、売りポジションを全て利食い月末まで「B40」に買い転換します。ただし、その場合は1.1508(R1*)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して1.1616(R2*)以上のユーロ高となった場合、また買い転換した後に1.1292(S1*)以下のユーロ安となった場合には、月末まで既存ポジションのみの運用とします。

*1月始値がR1に近いため各水準を1つずつ上にシフト(これのみ「上」なので注意)

?当レポートでは1万通貨を「S40」、最大ポジション数10で11月から継続運用しています。

*追記:

ユーロドルの場合は、ドル円や他のクロス円に比べれば動きが速くなく、各水準を一気に通り抜けるような動きにはなっていません。ただ買い転換には到達していますので、アジア市場の朝方に既存の売りポジション(運用自体は11月から継続)を全て決済し、「B40」へと転換し、月中まで当初の運用方針で継続予定です。現段階でのポジション(1単位の買い、含み損75円。確定損失1,417円=コストの悪いポジションも閉じたため)を持った状態で運用STOPとします。

?さて、主要通貨以外のチャートのみの通貨ペアについては同様の判断として、クロス円については運用STOPが望ましく、継続可能なものについては当初方針通りとして考えていただければと思います。

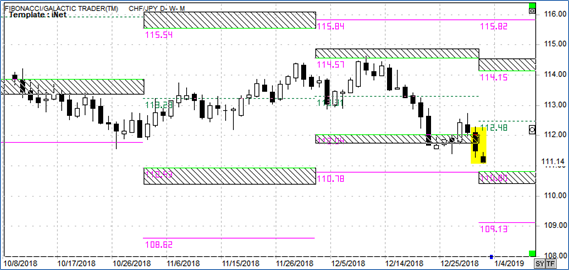

●スイス円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=12月終値ゾーン2、1月始値ゾーン3???? 「B40」

*1月始値がS1に近いため各水準を1つずつ下にシフトして考えること

●ランド円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=12月終値ゾーン2、1月始値ゾーン3???? 「B50」

*1月始値がS1に近いため各水準を1つずつ下にシフトして考えること

●トルコリラ円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=12月終値ゾーン3、1月始値ゾーン3???? 「B50」

*1月始値がS1に近いため各水準を1つずつ下にシフトして考えること

●メキシコペソ円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=12月終値ゾーン3、1月始値ゾーン4???? 「S50」

●NZドル米ドル(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=12月終値ゾーン3、1月始値ゾーン3???? 「B40」

*1月始値がS1に近いため各水準を1つずつ下にシフトして考えること

●豪ドルNZドル(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=12月終値ゾーン2、1月始値ゾーン3???? 「B40」

*1月始値がS1に近いため各水準を1つずつ下にシフトして考えること

【参考】

フィボナッチ・ピボットをもっと詳しく

ピボットをもっと詳しく

【本レポートに関するご注意】

?・アセンダントが提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。使用されている為替レートは実際の取引レートを提示しているものでもありません。

・記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。レポート内のチャートはFibonacci Trader社のテクニカル分析ソフトを承諾を取り使用しています。

・本レポートはあくまでも参考情報であり、アセンダントおよび株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・アセンダントおよび株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・アセンダントおよび株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

1982年アメリカ銀行入行、1989年バイスプレジデント、1993年プロプライエタリー・マネージャー。1997年日興証券入社、1999年日興シティ信託銀行為替資金部次長。2002年アセンダント社設立・取締役。テクニカル分析と独自のサイクル分析を融合させたトレンド分析には定評がある。ループイフダン関連書籍『マンガでわかる FXの新常識ループ・イフダンでらくらく稼ぐ』を監修。