60代の『貯金ゼロ』世帯が急増中の理由とは!よくある家計の勘違いが原因!?

60代貯金ゼロ世帯が急増中!

あなたは「60代貯金ゼロ」とういう言葉を聞いて、どのように感じますか?

「私に限っては大丈夫!」と確信を持っている方、大まかな資金計画があるから大丈夫なはずだ、という方まで、様々かと思います。

しかし、悲報があります。

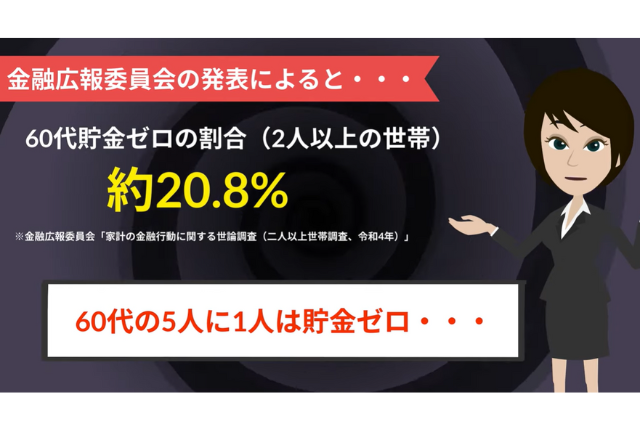

金融広報委員会が発表した「家計の金融行動に関する世論調査(二人以上世帯調査、令和4年)」によれば、60代2人以上の世帯で、金融資産を一切持たない「貯金ゼロ」の世帯は、なんと約20.8%に上っています。

つまり、60代の5人に1人は貯金ゼロ・・・。老後の貯金ゼロは決して他人事ではなく早めに資金計画を立てないと、誰にでも起こりうるのが現実なのです。

そこで今回は、なぜ堅実そうな60代が貯金ゼロに陥ってしまうのか、に焦点を当てて考えていきます。将来貯金ゼロになってしまわぬよう、今後の資金計画を見直すきっかけにしてみてください。

なぜ60代貯金ゼロ世帯が急増中なの?

冒頭でもお話ししたように、今、「まさか私が、貯金ゼロになるなんて・・・」と嘆く60代が増えています。しかしそれは一体なぜでしょうか?

実は、誰もが見過ごしてしまうような「家計の勘違い」がもとになっていることも多いんです。

ここからは「老後の家計についての4つの勘違い」について、お話していきます。

家計の勘違い①「年を取れば生活費は自然と減ると思い込んでいる」

まず、年を取れば生活費が自然と減るはず、と思い込み、楽観的な資金計画を立ててはいないでしょうか?

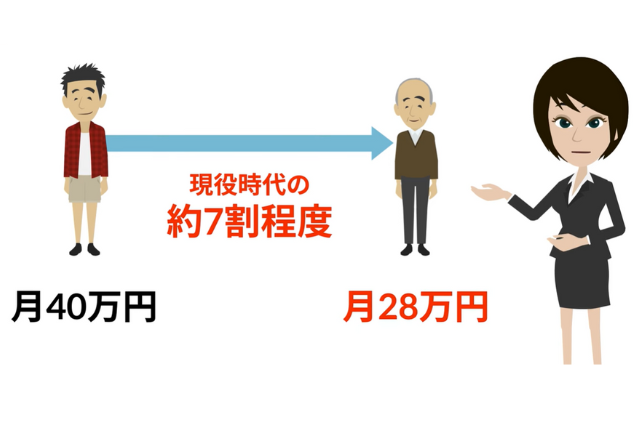

年を重ねると、たしかに生活リズムやライフスタイルが変わり、生活費は徐々に減る傾向にありますが、老後の生活費は、現役時代の約7割程度とされています。

仮に現役時代に月給40万円で生活していた方は28万円の生活費がかかると想定されます。老後、働いたとしても現役時代よりも収入は下がります。もし働けなくなったり、ほかの収入源がなかったら年金に頼ることになります。そのため、収入の減少幅が、生活費の減少幅より大きくなると家計の赤字は徐々に積み重なっていきます。

結果、貯金ゼロに陥るのは時間の問題となってしまうのです。

このように聞くと、少し悲観的過ぎる、と感じる方もいるかもしれません。しかし、老後には医療費や介護費など、新たな出費が発生します。むしろ、支出は減るどころか、増えるケースもありますので、ゆとりある資金計画を準備しておきたいところです。

家計の勘違い②「会社の退職金は自分の退職まで続くと思っている」

多くの方が、退職金を老後のためのまとまった収入源に見込んでいますが、実は今、もらえる退職金は年々少なくなっています。厚生労働省が発表している「労働条件総合調査」によると、大卒定年退職者の退職金の平均額は、1998年には約2868万円でした。しかし、2023年には2499万円、2008年は2280万円、2013年は1941万円そして2018年には約1788万円となんとここ20年で1000万円以上も少なくなっています。

その背景には、日本企業の年功序列制が廃止されたり、リストラで勤務年数が短くなったりといった時代の変化があります。大手企業すら安泰ではないと言われる現代、退職金に頼らないマネープランを立てることが、60代で貯金ゼロを避けるために必須と言えるでしょう。

家計の勘違い③「医療保険や手厚い損害保険は必須だと思っている」

テレビでは「老後は高額な医療費がかかるに違いない」「いつ予期せぬ事故があるかわからない」と医療保険や手厚い損害保険の加入は欠かせないと訴えるCMがあります。

しかし本当にそうでしょうか?

医療保険について言えば、日本は世界的にも公的な保険制度が充実しています。多くのケースで、公的保険だけでも必要な補償をカバーできるため、過度な医療保険は基本的に不要と考える人が増えています。

もちろん、全ての人にとって民間の医療保険が不要というわけではありません。公的保険の弱点を補うような「自分にとって必要な医療保険」を選んで、無駄を省くことはとても大切なことです。また、火災などの不測の事態に備える損害保険についても、過剰な補償内容で契約している人が多いので、契約内容を見直すようにしてください。手厚い補償は確かに安心感をもたらしてくれますが、損害保険では原則、実際の損失額を保険金の支払額の上限とする「実損補填制」となっています。そのため手厚すぎる保険は単に保険料を無駄に支払っているだけの場合も多いのです。保険選びに唯一の正解はありませんが、保険料の支払いは長期的には非常に大きな額になります。ご自身の健康状態や、貯蓄の状況から必要な補償内容かを吟味したうえで民間の保険に加入するようにしましょう。

家計の勘違い④「将来、発生する費用の見積もりが甘い」

さて、予測できる将来のプランについて、資金計画をしっかり立てている方は多いですが、見積もりが甘いと家計に大きな影響を与えます。ここでは、例として二つ紹介します。

マイホームのリフォームや修繕費

マイホームに長く住んでいると生活環境などの変化から、リフォームをすることもあるのではないでしょうか?

また、家の寿命は木造住宅で約30年と言われています。

屋根や外壁のメンテナンスは想定している方が多いですが「車でぶつけてしまった」や「台風等の天災で屋根が壊れてしまった」など、不測の事態も起こりえます。もちろん、保険に入っているものですが、場合によっては保険が使えないこともあることを想定しておきましょう。

子どもの結婚、出産(孫誕生)

子どもの結婚、出産はとてもうれしいことで宇賀、どれくらいのお金がかかるか考えたことはあるでしょうか?ほとんどの方がないと思います。実際、その金額やタイミングは予想できるものではありませんが、頭の片隅に置き、ゆとりを持った資金計画を立てておくことが必要でしょう。

まとめ

今回は、60代で貯金ゼロに陥ってしまう原因や家計のよくある勘違いをテーマでお話してきました。その対策としては下記が重要です。

・老後の生活費は多めに見積もって起き、現役時代と同じくらいを想定しておく

・もらえるかわからない退職金を未来のマネープランに入れないようにする

・医療保険や手厚い損害保険は本当に必要なものだけ加入する

・不測の事態に備えて、ゆとりあるマネープランを心がける

今できることから対策をしていかないと、老後破産という大変なことにもなりかねません。この記事をきっかけに将来の資金計画を見直しましょう!

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。