【老後破産】他人事ではない!?原因と今からできる対処法

老後唯一の頼りともいえる年金も、少子高齢化で現役世代の支え手が少なくなる中、本当に制度が維持できるのか・・・。

そんな不安を抱える方が増えて最近では「老後破産」という言葉が話題となっています。

「私に限って老後破産なんて無縁だ」なんて思っている方も多いかと思いますが、実は、老後破産は近年急増していて、決して他人事ではなくなってきているのです。

老後のお金に不安を感じている方は、ぜひ私と一緒に、安心した老後を手に入れるためのヒントを考えていきましょう!

老後破産とは

そもそも「老後破産」という言葉に明確な定義はありませんが、定年後の年金生活のなかで借金などが膨らみ、破産に陥ってしまうなど、家計を維持し続けることが難しくなってしまうことです。

破産とは、自らの資産だけでは全ての債務、つまり借金の返済が追いつかなくなったことが裁判所に認められ、法的に債務を帳消しにする手続きのことをいいます。

しかし、破産をしてしまうと以下のようなデメリットがあります。

- 信用情報に記録され、新たな借入れやクレジットカードの発行が難しい

- 持ち家や愛車、貯金などの資産を手放す必要がある

- 国の機関紙である官報に破産者として氏名や住所などが掲載される

老後の静かな暮らしを楽しみにしている方もいらっしゃるかと思いますが、現実は、経済的な困窮から老後破産に陥っている方が近年増えてきているのです。

老後破産者は増加傾向?

冒頭で「老後破産は他人事ではない」とお伝えしましたが、実際にはどのような実態があるのでしょうか?

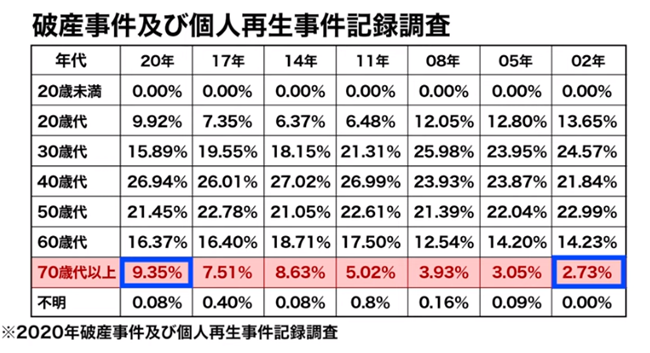

日本弁護士連合会公表の「破産事件及び個人再生事件記録調査」によると、破産者全体に占める70歳以上の割合は、2002年調査では全体の2.73%に過ぎなかったのに対し、2020年調査では9.35%と大幅に増加しており、破産者の約10人に1人が70歳以上となっています。

もちろん、少子高齢化により、高齢者の人口が増加していることにより70歳以上の破産者が増えているという要因もありますが、このままでは、老後破産は、決して他人事ではなく誰にでも起こりうる割合にまで増加する可能性があるといえるでしょう。

老後破産の原因

老後破産が増えているということはお分かりいただけたかと思いますが「質素倹約な方が多そうなシニア世代でなぜ?」と疑問に感じる方も多いのではないでしょうか?

「高齢期は慎ましく暮らすから、生活費は大幅に下がる」と考えてませんか?

その考え、実は大変キケンです!

実際には、現役時代の収入に応じて習慣となった生活レベルを下げるのは思いのほか難しく、余暇が増えた分、予想よりも支出が増えてしまいやすいようです。

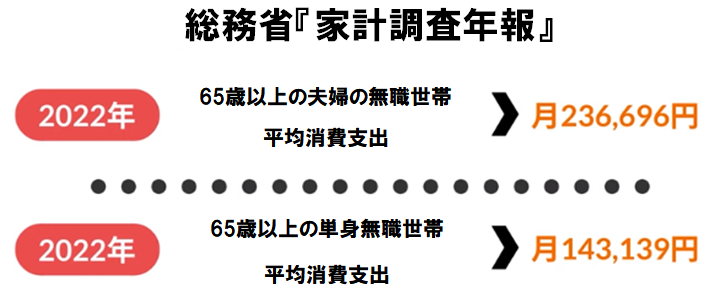

総務省が発表している「家計調査年報」によれば、2022年の65歳以上の高齢夫婦無職世帯の平均消費支出は月236,696円、また、65歳以上の高齢単身無職世帯の平均消費支出は月143,139円です。

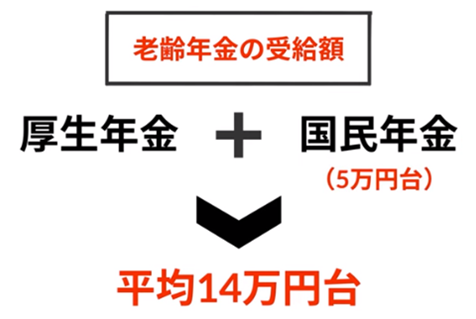

これに対して、老齢年金の受給額は、厚生年金と国民年金を合算して平均14万円台、国民年金のみでは5万円台に過ぎません。

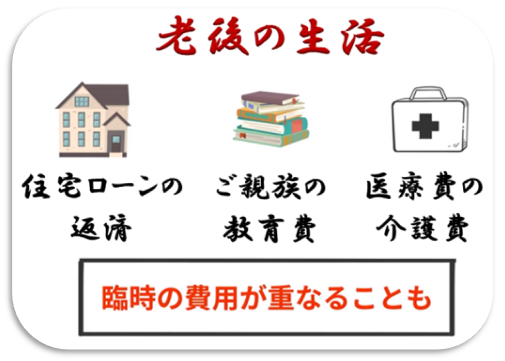

老後には、住宅ローンの返済が負担となったり、ご親族の教育費、医療費や介護費などの臨時の費用が重なることもあります。

増税や、円安による物価高で生活費がかさみやすくなっているなか、年金だけで悠々自適な暮らしとはなかなかいかない実情がみえてきますね。

老後破産しないために

ここまでの話から、計画的に老後を迎える必要があることはおわかりいただけたかと思いますが、老後破産のリスクを下げるためには何ができるか考えてみましょう。

まず、収入を増やすことは簡単ではありませんが、毎月の出費、特にスマホの通信費や家賃といった固定費を見直すのがおすすめです。

また、あわせて検討しておきたいのが、生命保険の契約内容の見直しです。

もしすでにお子様が独立している場合、今は不要となった手厚い保障が毎月の掛け金の負担を大きくしているケースが多いので、契約内容を見直すことで、まとまった金額を浮かせることができるかもしれません。

無理のない範囲で、節約を楽しむくらいの心持ちで貯金を続けたいですね!

次に”働き続ける”、つまり現役世代を長くすることも老後破産のリスクを下げる対策です。

現役世代の期間を長くすることで収入が増え、老後資産も増えます。

さらに、年金を受け取り始める年齢を遅くすれば年金の金額が増えます。

もらえる年金が増えることで老後の家計にも余裕が生まれますよね。

また、老後破産を避けるためのもう1つの対策として、資産運用を始めてみることをおすすめします。

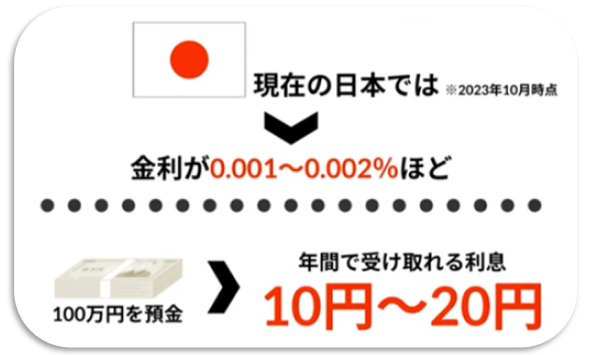

現在の日本では、銀行にお金を預けていても金利が0.001〜0.002%程で、お金はほとんど増えません。

もし100万円を預金したとしても、年間で受け取れる利息は10円から20円に過ぎないのです。

そこで、貯金のペースを上げるだけではなく、資産を増やすことが大切です。

今回は、資産運用の主な投資先として3つの金融商品『株式投資』、『投資信託』、『FX』をご紹介します。

株式投資

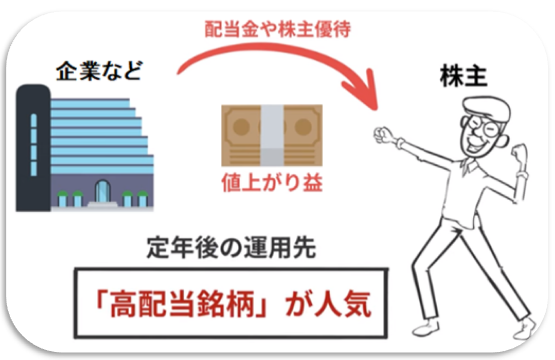

株式投資は、会社の株主になり配当金や株主優待を受け取ったり、株式を売却して値上がり益を狙います。

特に定年後の運用先としては、配当金が割高な「高配当銘柄」が人気です。

投資信託

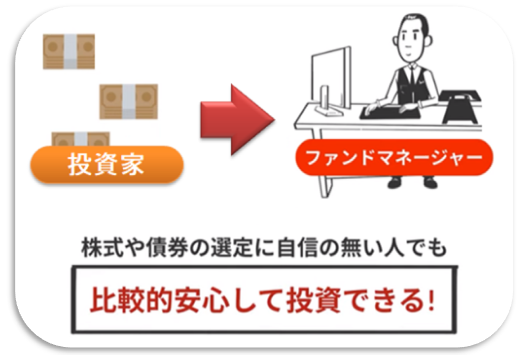

投資信託は、多数の投資家から資金を集め、ファンドマネージャーと呼ばれる専門家が株式や債券などへ投資を行います。

自分で取引をすることがないので、投資先の選定に自信がない方でも比較的安心して投資できるメリットがあります。

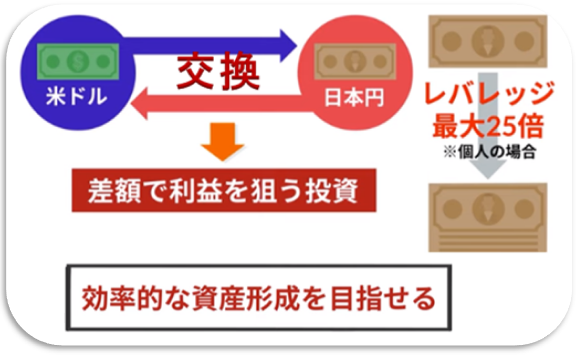

FX

FXは、米ドルと日本円など世界各国の通貨同士を交換することで発生する差額などから利益を狙います。

FXには、個人の方ですと資金の最大25倍の金額で取引ができるレバレッジという仕組みがあるため、少額でも資金効率を高め、効果的な資産形成を目指すことができます。

まとめ

今回は、決して他人事ではない 老後破産をテーマにお話ししてきました。

破産の可能性は、私たちにも忍び寄っています。

今後は、物価上昇による生活費の高騰や、インフレによる年金の目減り、増税など、個人ではどうすることもできない社会的な側面から、老後の生活は厳しさを増すと考えられます。

老後破産に陥らないためには、貯蓄だけでなく資産を増やす事にも目を向けて、早めの対策をとることが大切です。

本日も最後までご覧いただきありがとうございました!

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。