『ドルコスト平均法』売買タイミングに悩まない投資手法とは!?

「いざ投資を始めよう!」 と思っても、為替レートや株価が日々変動するなかで「いくらになったときがベストなタイミングな んだろう?」と思い、なかなか投資に踏み出せないという方も多いのではないでしょうか?

ベストな買い時、売り時を見極めることは、プロの投資家でも難しいものです。

そこで、投資タイミングに悩まない投資手法といわれる「ドルコスト平均法」をご紹介します。

ドルコスト平均法は、価格が変動する金融商品を一定の金額で、かつ定期的に購入を続ける投資手法です。

また、おまけとして、買ったものを売却する際のタイミングの判断にも役立つ「逆ドルコスト平均法」も紹介しますので、良かったら最後までみてくださいね。

ドルコスト平均法とは

ドルコスト平均法とは、冒頭でも軽く触れましたが、価格が変動する金融商品を、一定の金額で、かつ定期的に買い続ける投資手法のことです。

- 毎月1万円分の株を購入する

- 毎月3万円分の米ドルを購入する

- 毎週1,000円分のビットコインを購入する

上記は、すべてドルコスト平均法を使った購入方法です。

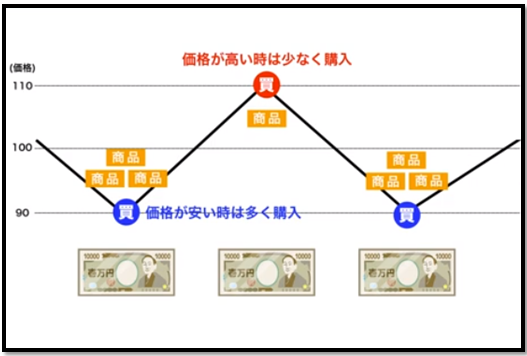

ドルコスト平均法の大きな特徴として、金融商品の価格によって、購入数量が変動することがあげられます。

毎回、同じ価格ずつ商品を買っても、価格が安い時はより多くの数量を、価格が高い時はより少ない数量を取得することになるからです。

次のトピックスで具体的にお話していきますね。

ドルコスト平均法のリターンのイメージ

「ドルコスト平均法についてなんとなくわかったけど、それの何が優れているの?」と思っている方もいらっしゃるかと思います。

そこで、価格が変動する商品を一括で購入した場合とドルコスト平均法を使って購入した場合を比べてみたいと思います。

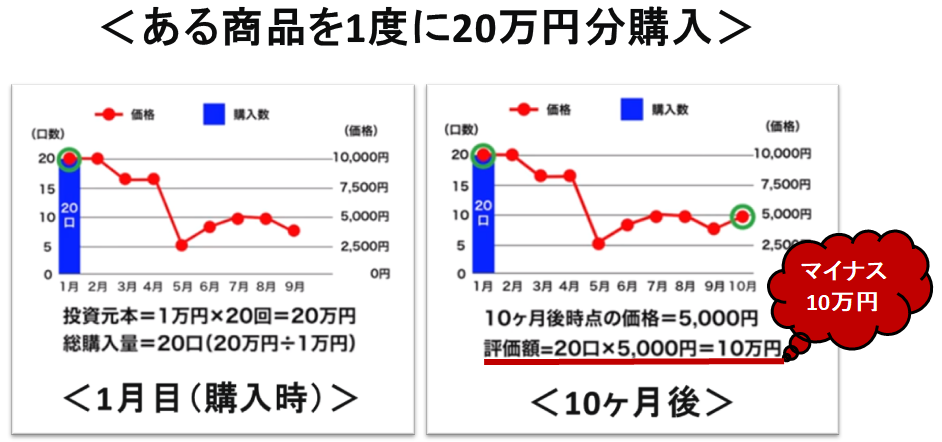

投資元本20万円で1口の価格が1万円の商品を20口購入します。

10ヶ月後、1口が5,000円に寝下がってしまった為、商品の価値は20口×5,000円で、10万円となってしまいました。

つまり、商品を一括購入して10ヶ月後の損益は『マイナス10万円 』です。

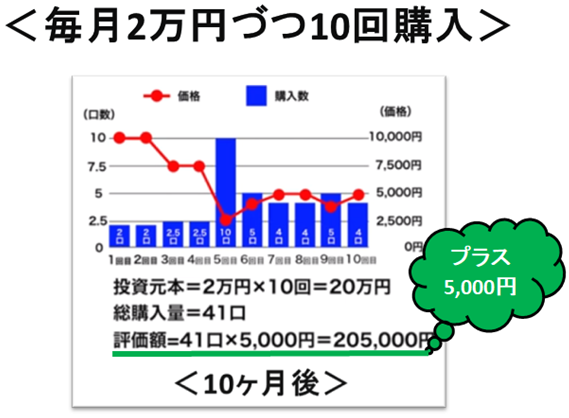

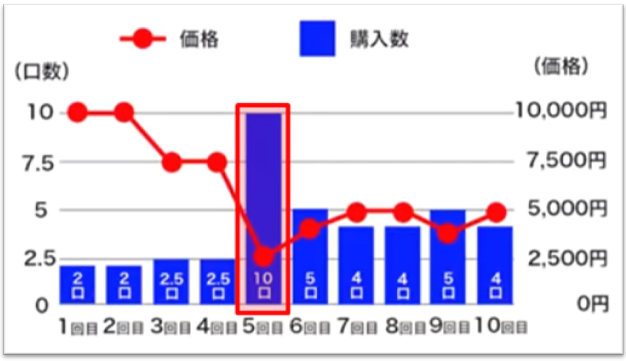

今度は、先程と同じ投資元本20万円で同じ商品をドルコスト平均法を使って毎月2万円づつ10回にわけて購入してみましょう。

1回目の購入時は、1口の価格が1万円なので、2万円だと2口購入できます。

2回目も、1口は1万円だったので、2口購入できます。

3回目は、1口が7,500円に値下がりしたため、2万円で2.5口購入できました。

これを10ヶ月つまり10回続けたのがこちらのグラフです。

毎月2万円分、ある商品を10回購入すると・・・投資元本は合計20万円、購入口数は41口、10ヶ月目の評価額は41口×5000円で、20万5,000円となりました。

つまり、商品を毎月2万円づつ10回にわたり購入をつづけると10ヶ月後の損益は『プラス5,000円』でした。

20万円を一回で使った例では、10ヶ月目に20万円の投資元本が10万円に減ってしまいましたが、ドルコスト平均法を使って購入した際は、なんと『プラス5,000円』です。

商品の価格自体は、1回目の1万円から、10回目には5,000円と、半値に下落しているのは、変わらないのに一体何が違うのでしょうか。

それは、途中の価格が安いタイミング、特に5回目などでより多くの口数を取得できているためです。

ドルコスト平均法のメリット・デメリット

ここからは、そんなドルコスト平均法を始める前に知っておきたい、メリットとデメリットを見ていきましょう。

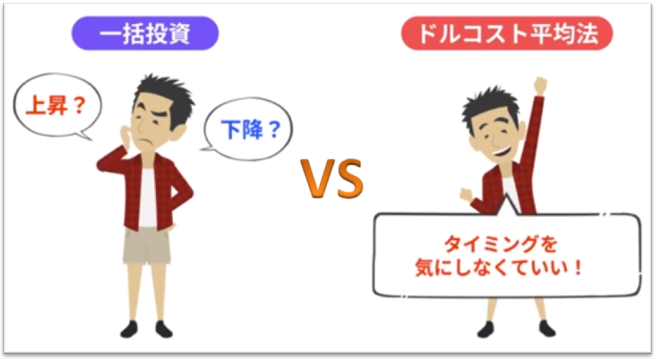

1.投資をスタートするタイミングに悩まなくていい

購入するタイミングを分散させない一括投資の場合、利益を大きくするためには、上昇局面にあるか、下降局面にあるかなど相場動向を見極める必要があります。

しかし、購入のタイミングを分散させるドルコスト平均法では、購入のタイミングによって必ずしも利益が大きくなるとは限りません。

その為、一度に購入する場合と比べて購入のタイミングを悩まなくてよいのです。

2.高値づかみのリスクを抑えられる

一括投資の場合、価格が高騰しているタイミングで「まだ上がるだろう」と根拠のない予想で商品を購入してしまい、その後、価格が下がって損失が拡大してしまった・・・なんて経験ある方も少なくないのではないでしょうか。

ドルコスト平均法では、毎回同じ金額を購入するので価格が高いときは購入する量が減り、逆に価格が安くなると購入量が増えるため、購入単価が平準化されて高値掴みのリスクが抑えられます。

さらに、価格変動に一喜一憂しなくて済むのも、精神的には大きなメリットです。

もし価格が下がっても、「お得に購入できるチャンスだ」とポジティブに捉えることができて、投資を無理なく続けられるでしょう。

1.短期的な売買には不向き

ドルコスト平均法は、長期にわたって投資を継続して購入価格を平準化できるのがメリットの一つなので、長期投資が前提となります。

2.コストが高い商品への投資には向いていない

一部の金融商品は、割高な買付手数料が設定されている場合があります。

複数回にわけて購入を続けるのがドルコスト平均法の特徴ですので、コストが積み重なってしまわないか、あらかじめ手数料を確認しておきましょう。

3.一括投資のほうが成績がよくなるケースがある

投資のスタート時から金融商品の価格が上昇した場合、一括投資のほうが成績がよくなるケースがあります。

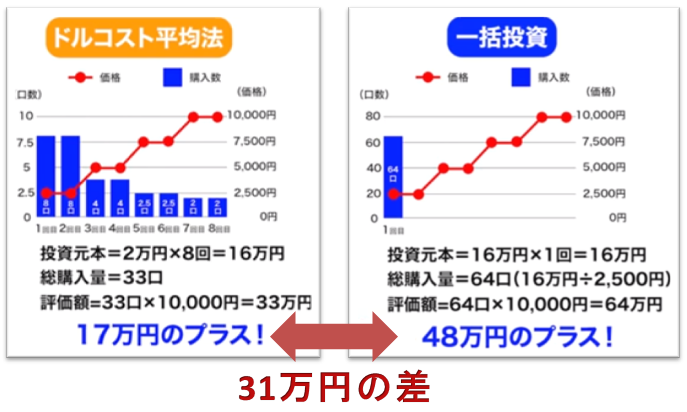

1つの例として、ドルコスト平均法を使って毎月2万円づつ8回で16万円投資したケースをみてみましょう。

こちらでは、投資元本の合計は8×2=16万円、購入口数の合計は33口、8ヶ月目の評価額は33口×1万円=33万円となりました。

プラス17万円と十分満足のいく結果だと思いますが、もしも1口あたりの価格が安い1回目で一括投資していたら、どうなっていたでしょうか?

1回目で投資元本の16万円をまとめて投資すると、商品の価格は2,500円なので購入できる口数は64口で、8ヶ月目の価格が1万円なので評価額は64口×1万円=64万円にもなりました。

ドルコスト平均法はプラス17万円に対して一括投資はプラス48万円となり、両者の差は31万円にもなりました。

これはあくまで一例ではありますが、金融商品の価格が安く始まり、その後、右肩上がりに上昇し続けた場合には、ドルコスト平均法より一括投資のほうがパフォーマンスが高くなることが多い点にも注意しましょう。

最後に、ドルコスト平均法による投資を始めてから長らく高値で推移し、最後の最後で大きく下落してしまった場合、結果的にはマイナスとなってしまうこともあります。

おまけ!逆ドルコスト平均法!

どんな投資も「買って終わり」ではなく、いつかは売却するタイミングが訪れますよね。

この売り時も、買い時と同じく悩ましいものです。 しかしここでも、ドルコスト平均法の考え方を応用した「逆ドルコスト平均法」という売り方もあるので、簡単にお話します。

「逆ドルコスト平均法」とは、投資商品を一度にすべて同じタイミングで売るのではなく、毎月同じ額、など、少しずつ 売却していく方法です。

少し想像してみてください。

もしあなたが一括で売却した直後に、その金融商品の価格がぐんぐと急騰したら? 売った後のことは関係ないとはいえ、チャンスを逃した気がして、モヤモヤした気持ちになりますよね。

逆ドルコスト平均法を知っていれば、売却単価を平準化できます。

価格が一時的に上昇、下落しても、そこで一気に売るわけではないので、精神的に安定して相場と向き合えますね。

まとめ

今回は、投資初心者でもタイミングに悩まず投資を始められるというドルコスト平均法をご紹介しました。

買い時や売り時に迷って資産運用を始められずにいる方は多いのではないでしょうか?

しかし、「いつ買うか?」「いつ売るか?」なんて、プロの投資家でも答える事が難しい問題です。

この、答えのないとも言える難題の手助けをしてくれるのが、ドルコスト平均法です!

また、おまけとして紹介した逆ドルコスト平均法も覚えておけば、売却時のタイミングもそれほど迷わないはずです。

後は、「何に投資するのか?」という投資商品の選定に集中できますね。

本日も最後までご覧いただきありがとうございました!

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。