ループイフダン4月4週目の運用実績と「単利と複利」【のがたか】

こんにちは。のがたか(@noggylog)です。

「30代運用男子!!」という資産運用ブログを運営しています。

約6年前から投資をはじめ、投資信託からロボアドバイザー、FXに仮想通貨を幅広く投資をしています。

現在は、ループイフダンをはじめとして自動売買FXにハマっていて、じっくり考えつつ運用歴は浅いながらも着実に利益が出ています。

本記事では、運用結果とFXに関するコラムをご紹介します。

今回の内容:

こちらの2本立てでお送り致します。

★☆★ シストレちゃんねる から お得なお知らせ! ★☆★

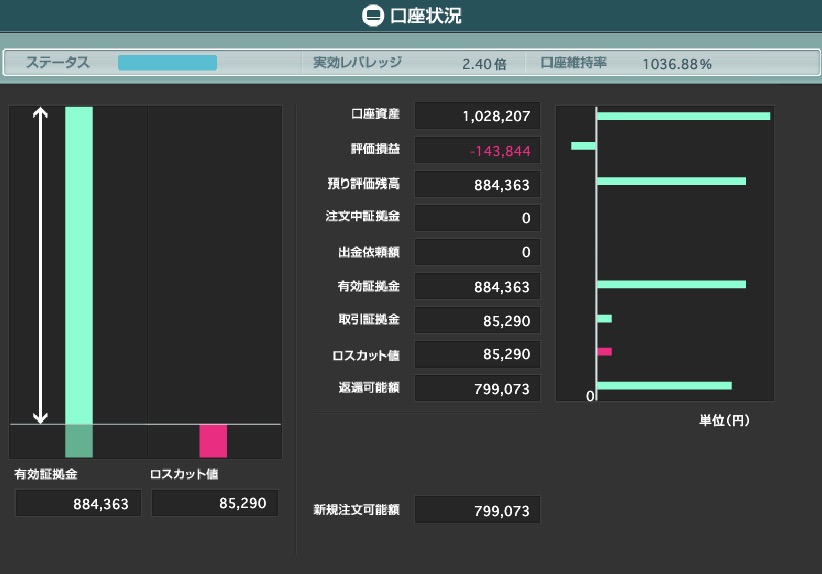

4月4週目の運用結果

これまでの資産推移:

- 確定利益:+28,207円

- 含み損益:-143,844円

- 資産評価額:884,363円(-11.6%)

2020年は、「スワップもらいつつまったり運用」をテーマにプラススワップがもらえる+ループ幅を広めの運用をしています。

とはいえ、為替への影響も大きく日本円と米ドルが買われている現状なので、ぼくが運用している通貨ペアの状況は現段階でもかなりきついですね。

▼現在の口座状況

ループイフダンの最新実績やメリット・デメリットは下記記事で詳しく解説しているので、あわせてお読みいただくことで理解が深まりますよ。

関連記事:ループイフダン完全ガイド!初心者必見の運用実績とは…?

ループイフダンを実際に運用してみたい方は口座開設が必要です。

もちろん無料で登録できるので、気になった方は即行動!

※運営中のブログ「30代運用男子!!」とコラボ中!

3,000円相当のAmazonギフト券がもらえます。

運用中の設定を公開中!

現在、4通貨ペアで運用しています。

- 豪ドルNZドル(AUD/NZD)B40

- ポンド円(GBP/JPY)B100

- カナダ円(CAD/JPY)B80

- ドルスイス(USD/CHF)B50

かなり値幅を抑えた設定で、全体的にプラススワップ方向(※)にしていること。最大ポジションも控えめに設定しています。

※2020年4月6日時点

※スワップポイントは予告無く変更される場合がございますので予めご了承ください。変更により、「受取」から「支払」へ転向する可能性がございますのでご注意ください。

こうすることで価格の上下での損益を抑え、アイネット証券の特徴である高水準のプラススワップをいかした設定としました。

初心者におすすめ設定の考え方:

- レンジ相場を形成

- プラススワップがもらえる

- 値幅は抑える

この設定は長期運用で本領を発揮します。

価格が下落し含み損を抱えていても、プラススワップがもらえるのでいつかはプラ転する想定。

まったり、じっくり運用したい方にはこの考え方はおすすめです。

「単利」と「複利」

今回は投資をしていく上で絶対に知っておきたい単利と複利のはなしです。

お金を預けたり、運用して発生する利息には「単利」と「複利」の2種類があります。

- 預けたお金にだけ利息がつく

- 預けたお金+利息の合計金額に利息がつく

簡単な計算でお金の増え方の違いを確認してみます。

▼元本100万円を1%で5年間、単利運用した場合

| 年数 | 元利合計 | 利息 |

| 1 | 1,010,000円 | 10,000円 |

| 2 | 1,020,000円 | 10,000円 |

| 3 | 1,030,000円 | 10,000円 |

| 4 | 1,040,000円 | 10,000円 |

| 5 | 1,050,000円 | 10,000円 |

単利だと利息はずっと1万円。

単利の利息は最初に預けた元本100万円にだけ発生するので、何年運用しても変わりません。

▼元本100万円を1%で5年間、複利運用した場合

| 年数 | 元利合計 | 利息 |

| 1 | 1,010,000円 | 10,000円 |

| 2 | 1,020,100円 | 10,201円 |

| 3 | 1,030,301円 | 10,303円 |

| 4 | 1,040,604円 | 10,406円 |

| 5 | 1,051,010円 | 10,510円 |

複利の場合、利息が元本に組み込まれるので運用期間が長くなれば利息がどんどん増えていきます…!

利回りが高く、運用期間が長くなれば、「単利」と「複利」の利益には雲泥の差が…!

じつは定期預金でも利息の種類が違う場合があります。同じ商品で「単利」を選ぶのは損でしかありません。

特に長期になればなるほど複利のパワーは大きくなります。

お金を増やす目的で金融商品を選ぶ方は、利息の種類が「複利」であることをぜひ確認してください。

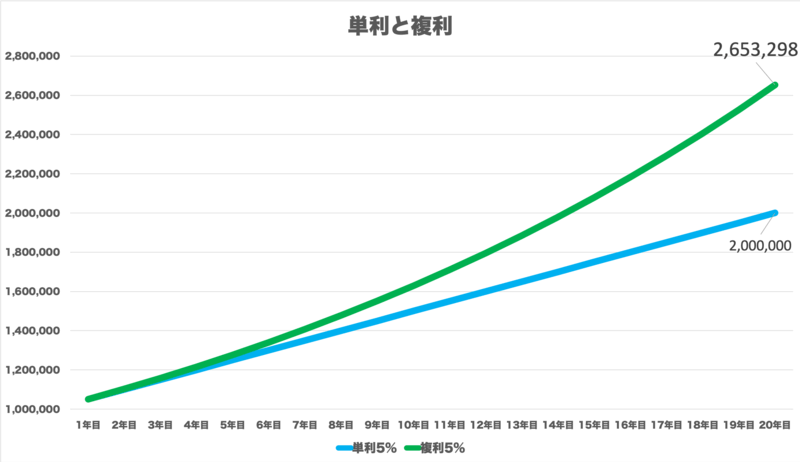

複利の威力をシミュレーションで確認!

資産運用をする際に目指していきたい年利+5%。これを複利で運用するとどうなるか?

複利の威力をさらにわかりやすくするためにシミュレーションしてみます。

- 元本100万

- 利回り5%の金融商品

- 運用期間20年

▼シミュレーション結果

20年運用すると、同じ元本なので最終的に65万円の差ができてしまいます…!

65万円の差、かなり大きいと思います。

お金を増やしたいなら複利が基本。

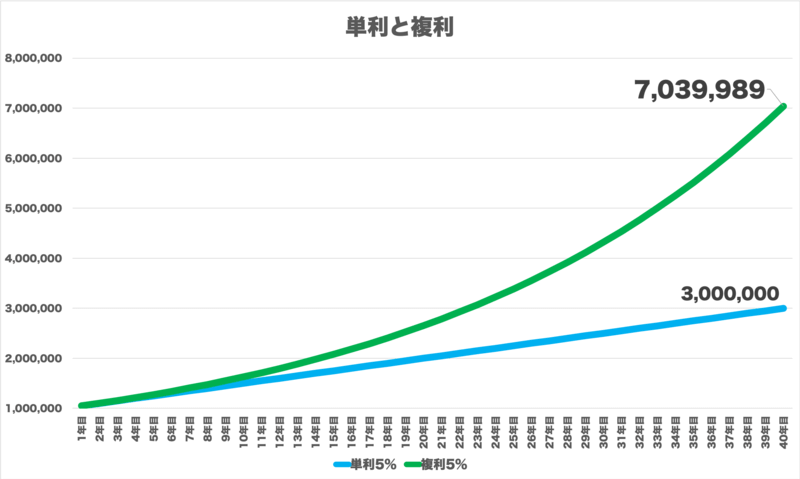

ちなみに…運用期間を40年まで伸ばすと…

400万円の差と、とんでもないことになります!!

これを見るだけで複利で運用すべき理由がわかるはずです。

10万円が40年後に1億円【シミュレーション】

複利を使った運用でわかりやすい投資があるので紹介します。

株価指数CFDの配当投資と呼ばれているもので、ざっくり説明すると、FTSE100というイギリスの株価指数にレバレッジをかけて運用します。

その株価指数は1枚あたり年間23,000円(FTSE100の場合)の配当金がもらえます。

その配当金が貯まり次第、新たに買い増していく投資です。

- 元手は10万円

- FTSE100の必要最低証拠金は26,000円

- レバレッジ7.5倍程度(ちょい高め)

- ブレグジットレベルの下落が起きるとぎりぎり耐えられるかどうかという資金量

配当金が10万円貯まるたびに1枚買い増していきます。

現在のFTSE100の年間配当金は金利を差し引いて23,269円程度です。

▼シミュレーション結果(価格の上下は除く)

| 年数 | 枚数 | 配当金 | 時価総額 |

| 1 | 1 | 23,269円 | 123,269円 |

| 5 | 1 | 23,269円 | 216,345円 |

| 10 | 4 | 93,076円 | 542,111円 |

| 14 | 9 | 209,421円 | 1,170,374円 |

| 15 | 11 | 255,959円 | 1,426,333円 |

| 20 | 32 | 744,608円 | 3,985,923円 |

| 21 | 39 | 907,491円 | 4,893,414円 |

| 25 | 91 | 2,117,479円 | 11,245,851円 |

| 30 | 258 | 6,003,402円 | 31,838,916円 |

| 35 | 735 | 17,102,715円 | 90,616,410円 |

| 38 | 906 | 21,081,714円 | 111,698,124円 |

1年目〜5年目までは枚数も増えないしちょっときついです。6年目でやっと2枚になります。ここから一気に複利のパワーが加速します。

14年目で100万円突破。複利のパワーがぐんぐん効いてきます…!

21年目で約500万円。25年目で1,000万円突破。そして38年目で1億円 ( ・ ・) ??

10万円から1億はかなり夢がありますね…。しかも38年目は毎月175万円の配当がもらえます。笑

複利のパワーはこれだけの可能性を持っています…!

複利効果を最大限にするには長期運用が基本

先ほどのシミュレーションでもわかる通り複利効果は長期運用すればするほど、二次曲線的に大きくなります。

せっかく複利運用していても、運用期間が短いと一時的な下落などでお金が減ってしまうリスクも…。

時間を味方につけるためにも、資産運用はなるべく早く始めて長期で運用することが大切ですね。

複利の金融商品の例

複利と単利の代表的な金融商品は次の通りです。

- 普通預金

- 定期預金(複利型)

- 外債

- 投資信託(無分配型、分配金再投資型)

- ロボアドバイザー

- 定期預金(単利型)

- 国債

- 投資信託(分配金受取型)

- 貯蓄型保険

株式投資やFXなどを自分で取引する場合でも、利益を再投資すれば「複利」運用することができます。

逆に注意が必要なのが、投資信託の毎月分配型。利息が再投資されない為、「単利」での運用になってしまいます…。

これから資産運用を検討される方は、利息の種類についてしっかりご確認のうえ金融商品を選択してください。

※運営中のブログ「30代運用男子!!」とコラボ中!

3,000円相当のAmazonギフト券がもらえます。

★☆★ シストレちゃんねる から お得なお知らせ! ★☆★

【注意事項】

・本レポートは筆者の主観及び経験に基づき執筆されており、内容の正確性や完全性を保証するものではありません。筆者及び株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・本レポートはあくまでも参考情報であり、筆者及び株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・筆者及び株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。