リピート系注文のキモは含み損の管理【芳賀浩一】

リピート系注文のキモは含み損の管理【芳賀浩一】

ループイフダンをはじめとした『リピート系注文』は、ある程度の含み損が出るのは覚悟の上での運用。ロスカットにさえならなければいずれ反転した際に含み損も解消されていくので、長い目で見れば問題はありません。

そんなリピート系注文の『含み損管理』について、解説していきたいと思います。

前提:リピート系注文への考え方

リピート系注文を扱う場合、そもそもの考え方が二通りあるかと思います。

・一定期間が経過したら、ポジションを全て決済して稼働停止

・長期の運用を前提として、原資は塩漬け

この記事においては後者を前提に考えていますので、考えが違う場合にはご了承ください。

トータル(口座の時価評価額)で見るのは失策

長期での運用を前提とする場合、含み損が出ることは当然です。

その為、含み損がいくらで、確定利益がいくらで〜という計算をすることはナンセンスだと筆者は考えています。

どうせ増えたり減ったりするのが分かっている含み損に一気一喜一憂せず、含み損はロスカットにさえならなければ良い、あとはいくら利益が出たか、という基準で考えるのが効率的ではないでしょうか。

個人の税金は確定損益に準拠

この考え方の補足・・・という訳ではないのですが、『含み損を無視して確定利益にだけ目を向ける』というのは税金の面からも整合性が取れています。

個人の課税については、評価損益を無視して確定損益だけを見ますから、単純に『確定利益の約2割が税金』と考えておくと管理もしやすいです。

※正確には20.315%。FX会社によってスワップポイント部分の扱いが異なりますので、詳しくは取引FX会社、税理士、最寄りの税務署へ確認してください。

含み損の計算方法

リピート系注文においては、ポジション数が増えることから含み損の計算が大変です。

およその目安であれば、『ループイフダンの目安資金表』が分かり易いので参考にすると良いでしょう。

細かい計算をするなら、以下の方法で求められます。(買い取引の場合)

含み損=(平均レート-現在レート)×ポジション数×1ポジションあたりの数量

〇平均レート:(最高レート+現在レート)÷2

〇ポジション数:1+(最高レート-現在レート)÷値幅

※最高レートとは、そのポジションの運用期間中に付けた高値(値幅で割って端数切捨て)のことです。現在レートは『想定下落レート』と置き換えても問題ありません。

※損切り設定などを行わない前提で計算しています。

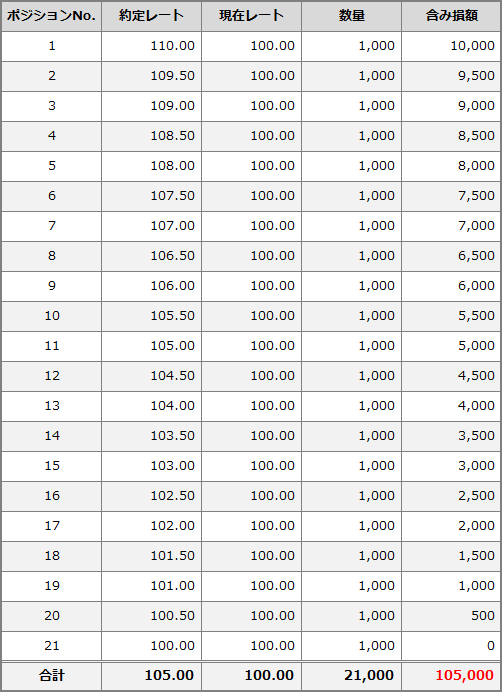

この式に基づいて、『ドル円50銭幅(B50)1,000通貨単位で1ドル110円から100円まで下落した場合』の含み損を計算してみましょう。

平均レート:(110+100)÷2=105

ポジション数:1+(110-100)÷0.5=21

含み損=(105-100)×21×1,000=105,000円

※念の為、各ポジションの含み損に分解して計算しました。

そして、『現在レート-含み損』が『必要証拠金』を下回らなければ良いのです。

必要証拠金は先程の計算も流用して、以下の計算で求められます。

必要証拠金=現在レート×ポジション数×必要証拠金率(4%)

※FX会社によっては前日終値を元に計算する、通貨ペアによって必要証拠金率が異なるなど、計算方法が異なる場合があります。あくまで目安としてください。

想定レンジ設定の重要性

リピート系注文においては、『想定レンジ』の設定が非常に重要になってきます。つまり、『運用する通貨がどのくらいの幅で上下するか?』ということです。

例えば、『ドル円なら100円〜120円』とか、そういった具合です。

何故これが重要かと言うと、このレンジによってその運用上発生する(であろう)最大の含み損が計算されるからです。

先程の計算に基づいて、ドル円買い注文50円幅、想定レンジ100〜120円とすると、最大含み損は410,000円、必要証拠金は180,400円。つまり、この想定通りであれば590,400円あればロスカットにならずに済む、ということです。

※含み損が最大になるのは、想定レンジの最高値に達してから最安値まで下落したタイミングです。110円で運用開始→100円ではなく、120円→100円となった時です。

結局のところ、リピート系運用は ①ロジックを理解していて ②資金管理ができれば 『勝てる』運用だと思っています。そもそもロジックを理解していないことには資金管理ができない(どうしたらいいか分からない)訳ですから、資金管理=想定レンジの設定こそが肝なのです。

全額口座にいれておく必要はない

筆者はこの想定レンジを設定する際、過去20年間の高値と安値を基準にしています。ドル円なら75円〜148円です。(正確には130円以上で買い注文は入れませんが、一先ず割愛。)

想定レンジが広い分だけ当然必要資金も大きくなり、1,000通貨単位の運用でも約300万円必要になってきます。じゃあ300万円口座に入れっぱなしにしておかなきゃいけないか・・・というと、そうではないですよね。

リーマンショックの時でさえ1年で動いたのは30円弱ですから、100万円も入れておけば『朝起きたらロスカットになっていた』なんて事態は避けられるでしょう。

その為、残りの200万円は準備しておきつつ、流動性の高い運用に回すことができます。(くれぐれも、そっちで大損したり使い込んだりしないように。)

まとめ

・長期のリピート運用において、含み損は発生して当然のもの。

・想定レンジを正しく設定すれば、必要資金が求められる。

・広いレンジの場合、明日突然動く訳ではないので遊んでいる資金は活用を。

『どのくらい利食いしてくれるか』というのは相場によって変動が大きくコントロールが難しいですが、『(最大で)どのくらい損失が出るか』は管理しやすいのがリピート系注文の魅力。

しっかり資金管理をして、リピート系注文の良さを最大限活かしましょう。

<著者のバックナンバー>

<著者運営ブログをチェック>

【注意事項】

・本レポートは筆者の主観及び経験に基づき執筆されており、内容の正確性や完全性を保証するものではありません。筆者及び株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・本レポートはあくまでも参考情報であり、筆者及び株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・筆者及び株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。