このエリアにHTML要素を追加する

2026/04/21

Mr.X

節約疲れの対処法|ラテマネーに振り回されない家計の整え方

#お金の勉強

#資産運用

目次

ラテは悪くない。悪いのは“ラテへの当たり”が強い人

平日は徹底節約。コンビニにも寄らない。外食もしない。

なのに週末、ネットで3万円の衝動買い。そして月曜の朝、静かに反省。

この流れに心当たりがあるなら安心してほしい。あなたの意志が弱いのではなく、設計が弱いだけ。

「毎日飲むカフェラテ(約500円)を我慢して投資に回せば、30年後には数千万円になる」

いわゆるラテマネーの話は、計算上はたしかに成立する。否定しなくていい。

でも、その“正しさ”が生活を豊かにするかは、まったく別問題だ。

楽しみを削りすぎると、節約はいつの間にか「人生を守る盾」ではなく「人生を削る刃物」になる。

この記事の狙いは、ラテを敵にしないで家計を整えること。

そして「節約しているのに満たされない」「反動で爆買いしてしまう」を終わらせることだ。

1. なぜ節約は崩れるのか:我慢の回数が増えるほど反動が育つ

節約が続かない人は、だいたい真面目だ。真面目だからこそ、我慢の回数が多くなる。

朝「コーヒーは我慢、白湯でいこう」

昼「ランチは最安メニュー。味は・・・想像で補う」

夜「欲しいけど我慢。カートに入れて、そっと閉じる」

この“小さな我慢”が1日に何度も続くと、脳は疲れる。判断力が落ちると、夜に「もういいや」が出やすくなる。

結果として、投資でたとえるならコツコツドッカン・・・平日に抑えた数百円を週末に数万円で溶かすこれが節約疲れの典型だ。

大事なのは、我慢を増やすことではない。我慢の回数が少なくても家計が整う設計にすること。

節約は根性ではなく、仕組みの勝負である。

2. 削りすぎると人生が無彩色になる:縮小均衡の罠

節約をしすぎると、生活から色が抜ける。外食しない、旅行しない、人にも会わない。

すると気分転換が減り、行動が減り、挑戦が減る。

ここで怖いのは、節約が「支出を減らす」行為なのに、結果として「稼ぐ力(人的資本)」まで弱らせる可能性があることだ。

節約しているのに未来が広がらない状態。これが縮小均衡(ジリ貧)の罠。

順番を逆にする。

削る前に「残す支出」を決める。残す=贅沢ではない。回復と前進のための燃料だ。

カフェラテで気持ちが切り替わって午後の集中力が戻るなら、それは嗜好品ではなく回復投資。

燃料を抜いた車が走り続けられないのと同じで、回復を削りすぎるとどこかで止まる。

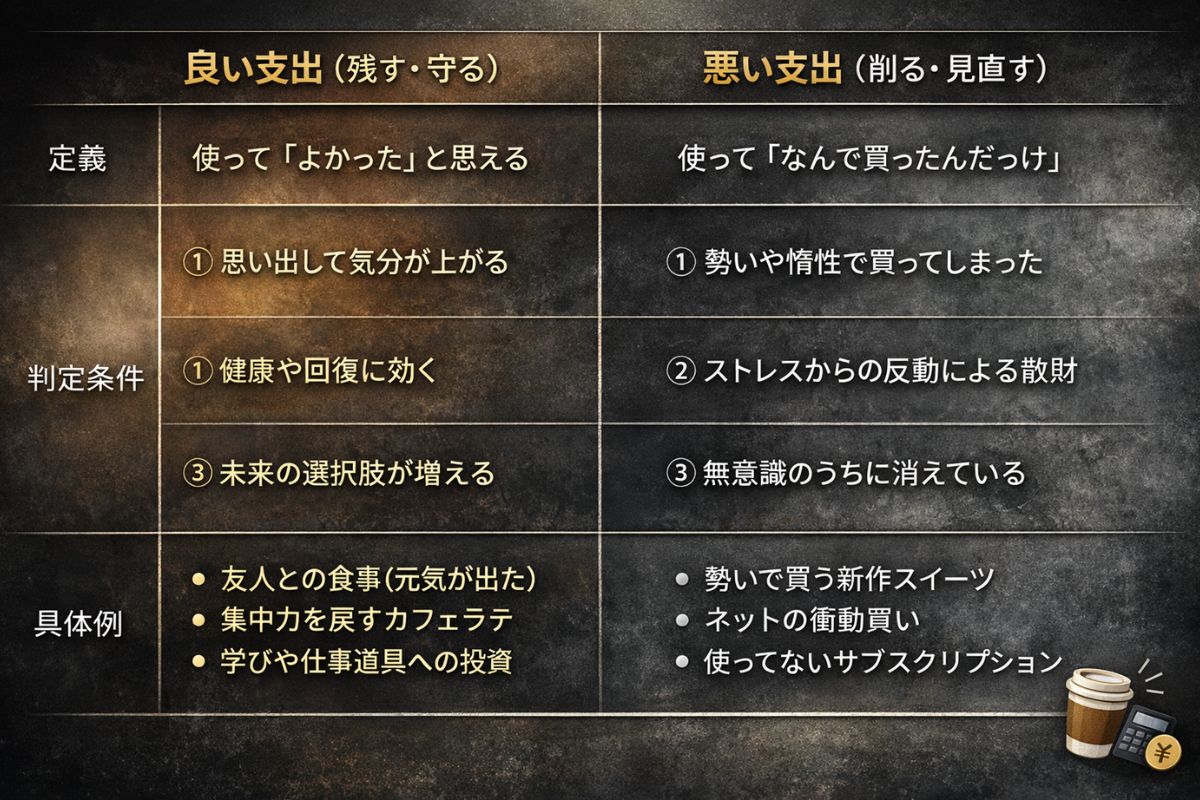

3.良い支出/悪い支出:“無意識の出費”を見つける

支出は大きく2種類に分かれる。

使ったあとに「よかった」と思える支出(良い支出)と、使ったあとに「なんで買ったんだっけ」となる支出(悪い支出)。

節約のコツは、良い支出まで殺さず、悪い支出だけを静かに減らすこと。

ここでおすすめなのが「1週間だけ支出の実況中継」だ。

レシートを完璧に付けなくていい。メモするのは次の3つだけ。

(1)買ったもの

(2)買った理由

(3)買った後の気分

例えば「コンビニで新作スイーツ:なんとなく、帰り道の勢い、食べた後は普通」なら、削っても痛くない可能性が高い。

逆に「友人との食事:久しぶり、会えて元気出た、満足」なら、むしろ守る候補だ。

この作業をすると、家計の敵が“ラテ”ではなく「勢い」「惰性」「ついで買い」だと見えてくる。

敵が分かれば、戦い方は簡単になる。

“節約優等生”ほど危ない

多くの人に見られる典型例として、こんなケースがあります。

Aさんは「今月は絶対に無駄遣いしない」と決め、平日は完璧に節約できました。ところが金曜の夜、疲れとストレスがピークになり、通販で「前から欲しかったから・・・」を理由に3点まとめ買い。

合計28,000円。翌週には自己嫌悪でさらに節約を強化し、また反動で散財。

このループの厄介な点は、本人が「自分は意志が弱い」と結論づけてしまうことです。

実際は、意志ではなく設計の問題。疲れる日ほど崩れない仕組みに変えるだけで、同じ人でも結果が変わります。

【良い支出の条件】迷ったらこの3つで判定する

「これは良い支出?悪い支出?」で迷ったら、次の3つを目安にしてみてください。

①後から思い出して気分が上がる(体験・人との時間に多い)

②健康や回復に効く(睡眠、休息、ストレス低減)

③未来の選択肢が増える(学び、仕事道具、環境改善)

Dunnらの研究でも、同じお金でも“使い方”によって幸福度が変わることが示されています。つまり「使うか、貯めるか」ではなく「どう使うか」が効きます。

【数字でもう一段】ラテを残しつつ貯まる“現実ライン”

固定費で月13,000円が浮いたとして、ラテを週5回にして月10,000円(概算)に調整できれば、残りの月3,000円が自動で積み上がります。年36,000円。金額としては派手ではないけれど、「我慢ではなく設計で増える」という成功体験になります。

節約は、いきなり満点を狙うより“合格点で続く形”を作った人が勝ちます。

4. ラテを我慢しない:固定費で“自動的に浮く”土台作り

毎日500円のラテは、月に約15,000円。たしかに無視できない。

でも、ラテを敵にする前に、固定費を整えると同じくらい(それ以上)の効果が出ることが多い。

例えば、こんな見直しができたとする(あくまで一例)。

・スマホプラン見直し:月3,000円

・使っていないサブスク整理:月2,000円

・ほぼ行っていないジム退会:月7,000円

・電気・ガスのプラン調整:月1,000円

合計は月13,000円、年156,000円。

固定費の良いところは、一度直せば“我慢ゼロ”で効き続ける点だ。節約界の自動ドア(押さなくても開く)。

さらに、固定費で浮いた分を「先取り」で別口座に移す、あるいは積立に回すと、節約の成功率が上がる。

人は「余ったら貯める」が苦手で、「先に取られるなら慣れる」が得意だ。だから、先取りが最強。

【ミニワーク】固定費の棚卸し

・使っていないサブスクはある?

・スマホは“プラン”だけ見直せない?

・保険は目的と保障が一致している?

・家賃/住宅ローンは無理のない水準?

全部を一気にやらなくていい。まずは1つ、今日やる。それだけで十分前進だ。

まずは“固定費→先取り→余裕資金”の順で土台を作ると、投資の判断もブレにくくなります。

5.我慢ではなく“仕組みで増やす”:投資は中立に冷静に

資産形成を気合で続けるのは難しい。だから人は仕組みを持ちたくなる。

その選択肢の一つとして、ルールに基づいて自動で売買を行う自動売買システムがある。

ただし誤解は禁物。投資は「自動=自動で儲かるではない」

基本は余裕資金の範囲で、仕組みとリスクを理解したうえで検討すること。

ここでの発想は「生活費を削って投資」ではなく「設計で整えた余裕の範囲で仕組みを持つ」。

節約疲れを起こさない資産形成は、いつもこの順番で作られる。

6.【まとめ】敵はラテではない。“設計のない節約”だ

節約は手段。目的は、豊かに生きること。

削るべきは、固定費のムダ、見栄、惰性、無意識の出費。残すべきは、体験、人間関係、回復、小さな楽しみ。

カフェラテは敵ではない。敵は「設計のない節約」だ。

2026年は、我慢ではなく、設計で整えよう。

メンタルを守るための、無理しない相場ルールQ&A

元手が減るのが怖くて投資できません。

不安は自然です。全額を投資する必要はありません。

生活に影響が出ない余裕資金の範囲で、少額から検討するのが現実的です。投資には損失の可能性があるため、無理のない範囲で判断してください。

どの支出から見直すべきですか?

まずは固定費と使途不明金(勢い・惰性の出費)です。

固定費は一度見直せば効果が続きます。使途不明金は、1週間のメモでも“見える化”できます。

自動売買はいくらから始められますか?

必要資金(証拠金)は設定や相場状況で変わります。

少額でも損失やロスカットの可能性があるため、仕組みとリスクを理解したうえで、余裕資金の範囲で検討してください。

【注意事項】

- 本記事に掲載する情報については、正確性・完全性の確保に努めておりますが、その内容を保証するものではありません。

- 本記事は、資産運用やFX取引に関する一般的な情報提供を目的としており、特定の取引手法やサービスの利用を推奨・勧誘するものではありません。

- 投資に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

なお、本記事の閲覧または利用により生じたいかなる損害についても、著者および株式会社アイネット証券は一切の責任を負いかねます。

著者プロフィール

Mr.X

飲食から金融まで多彩な現場を渡り歩く、猪突猛進なアイネット証券の社員。データと歴史から知恵を拾い集め、難しい投資話を「面白く、深く」紐解くことをモットーとする。