このエリアにHTML要素を追加する

2026/07/16

Mr.X

給料が増えてもお金が残らない?マリー・アントワネットに学ぶ家計の落とし穴

#お金の勉強

#NISA_iDeco

#お金の知識

#節約

#投資

#貯金

この記事を読んでわかること

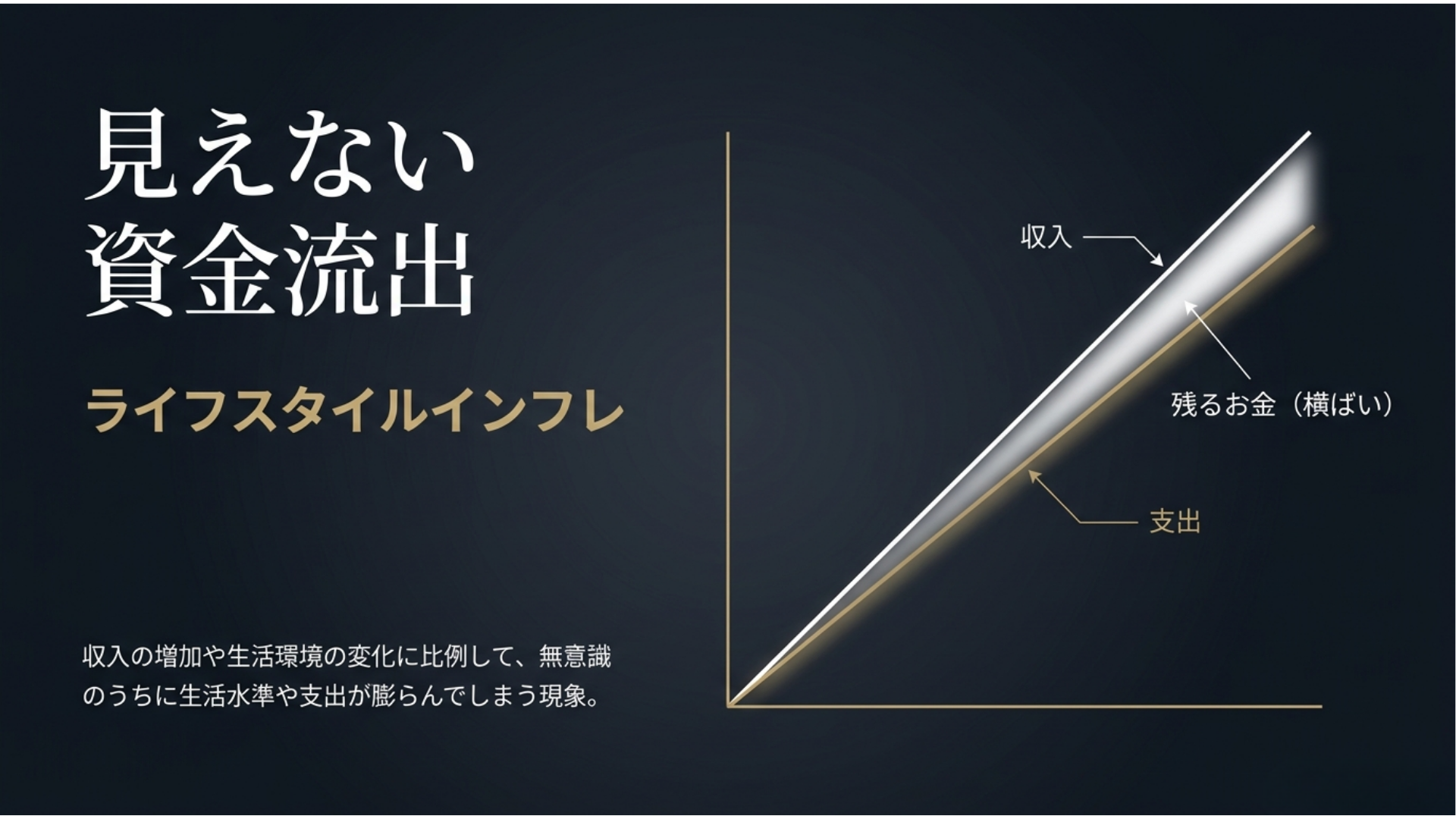

無意識の支出増に注意

給料は少し上がった。それなのに、なぜかお金が残らない。

それは、家計の中で「ライフスタイルインフレ」が起きているかもしれません。

ライフスタイルインフレとは、収入の増加や生活環境の変化に合わせて、無意識のうちに生活水準や支出が上がってしまうことです。

たとえば、「外食の回数が増える。」「コンビニでのついで買いが当たり前になる。」「サブスクを契約したまま見直さない。」「ボーナスが入るたびに、予定外の大きな買い物をしてしまう。」

ひとつひとつの支出は小さく見えても、積み重なれば家計を圧迫していきます。

特に物価上昇が続く時代には、生活に必要な支出そのものが増えやすいため、無意識の支出増加にはより注意が必要です。

今回は、歴史上「浪費の象徴」として語られることの多いマリー・アントワネットの逸話を手がかりに、現代の家計管理で大切な視点を考えてみましょう。

1.マリー・アントワネットは浪費の象徴?

ポイント

マリー・アントワネットは、フランス革命期の王妃として知られています。ただし、まず押さえておきたいのは、彼女の浪費だけがフランス革命の原因ではないという点です。

フランス革命の背景には、国家財政の悪化、税制の不公平、食料価格の上昇、政治不信など、複数の要因がありました。

そのため、「マリー・アントワネットが浪費したから国が破綻した」と単純に言い切るのは正確ではありません。

一方で、彼女は後世において、王室の華やかな生活や民衆との感覚のズレを象徴する人物として語られることが多くあります。

実際、マリー・アントワネットの人物像は、単なる「浪費家」という一面的な評価だけではなく、当時の政治状況や王室への批判、後世のイメージ形成など、さまざまな視点から論じられてきました。

ここから現代の私たちが学べるのは、生活水準は一度上がると、下げるのが難しいということです。

「たまのご褒美」が、いつの間にか当たり前になる。

特別な買い物だったものが、日常の習慣になる。

契約したサービスを、使わずに放置してしまう。

こうした小さな積み重ねが、現代の家計におけるライフスタイルインフレです。

2.ライフスタイルインフレとは

ポイント

ライフスタイルインフレとは、収入が増えたり、生活環境が変わったりしたときに、それに合わせて支出も増えてしまう状態をいいます。

たとえば、次のようなケースです。

- 昇給したので、外食の回数が増えた

- ボーナスが出るたびに、高額な買い物をするようになった

- 周囲に合わせて、服・美容・旅行・車などの支出が増えた

- 便利だからとサブスクを増やし、見直さないまま放置している

- クレジットカード決済が中心になり、支出額を把握しにくくなった

一つひとつの支出は小さくても、積み重なると家計への影響は大きくなります。

物価上昇期の注意点

総務省統計局の消費者物価指数では、2026年5月の全国総合指数が前年同月比で上昇しています。つまり、生活に必要なものの価格自体が上がる中で、自分の支出水準まで上げてしまうと、家計の余裕は生まれにくくなります。

大切なのは、単に「節約しなければ」と考えることではありません。

収入が増えても、支出を自動的に増やさない仕組みを作ることです。

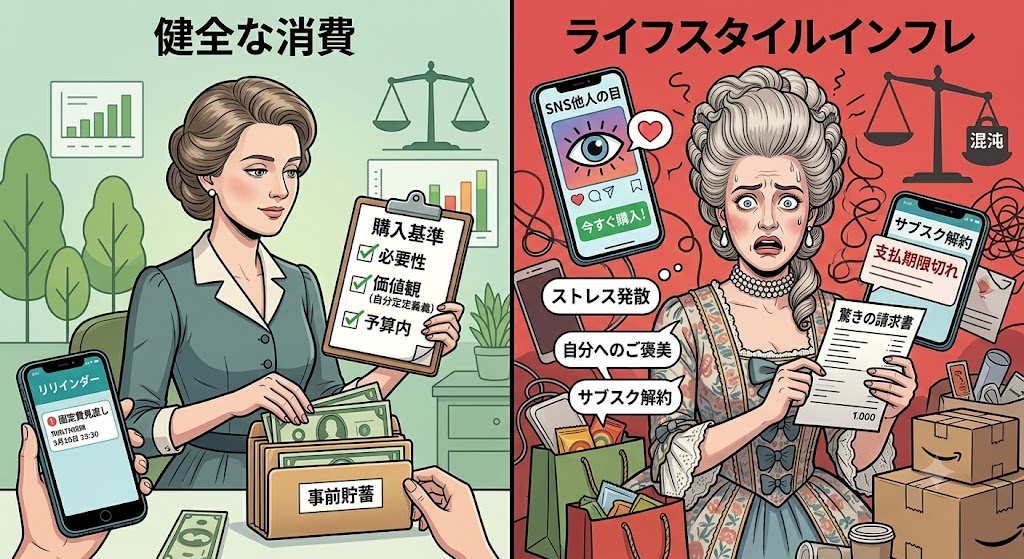

3.健全な消費とライフスタイルインフレの違い

ポイント

お金を使うこと自体が悪いわけではありません。

旅行、趣味、家族との時間、健康のための支出など、自分にとって価値のある支出は生活を豊かにしてくれます。

問題は、自分の意思ではなく、見栄・習慣・ストレス・周囲との比較で支出が増えることです。

健全な消費

- 買い物の基準:価値があるか

- ご褒美:予算の範囲内

- 固定費:定期的に見直す

- 貯蓄:給料日に先取りしている

- 支出管理:大まかに把握できている

ライフスタイルインフレ

- 買い物の基準:周囲の目や勢い

- ご褒美:ストレス発散で頻繁に

- 固定費:放置している

- 貯蓄:余った分だけ貯めようとする

- 支出管理:請求額を見て驚く

家計管理で大切なのは、今月の支出だけを見ることではありません。毎月の収入と支出を把握し、将来必要になるお金も見越して、無理のない使い方を考えることです。

つまり、家計管理で大切なのは、すべてを我慢することではありません。

使うお金と守るお金を分けることです。

4.あなたのライフスタイルインフレ危険度チェック

ポイント

次の項目に3つ以上当てはまる場合は、ライフスタイルインフレが進んでいる可能性があります。

チェックリスト

- サブスクリプションを半年以上見直していない

- コンビニでの「ついで買い」が習慣になっている

- 昇給したのに、毎月の貯蓄額が増えていない

- クレジットカードの請求額を見て、毎月「なぜこんなに?」と思う

- SNSを見て「自分もこれくらい買っていいはず」と感じることが多い

- 外食やカフェ代が以前より明らかに増えている

- ボーナスが入ると、使い道を決める前に買い物をしてしまう

- 「安いから」「ポイントがつくから」という理由で予定外の買い物をすることが多い

注意したいのは、支出が「特別な楽しみ」ではなく、当たり前の習慣になっているケースです。

一度上がった生活水準を下げるのは簡単ではありません。だからこそ、生活水準が上がりきる前に気づくことが大切です。

5.ライフスタイルインフレを防ぐ4つの対策

ポイント

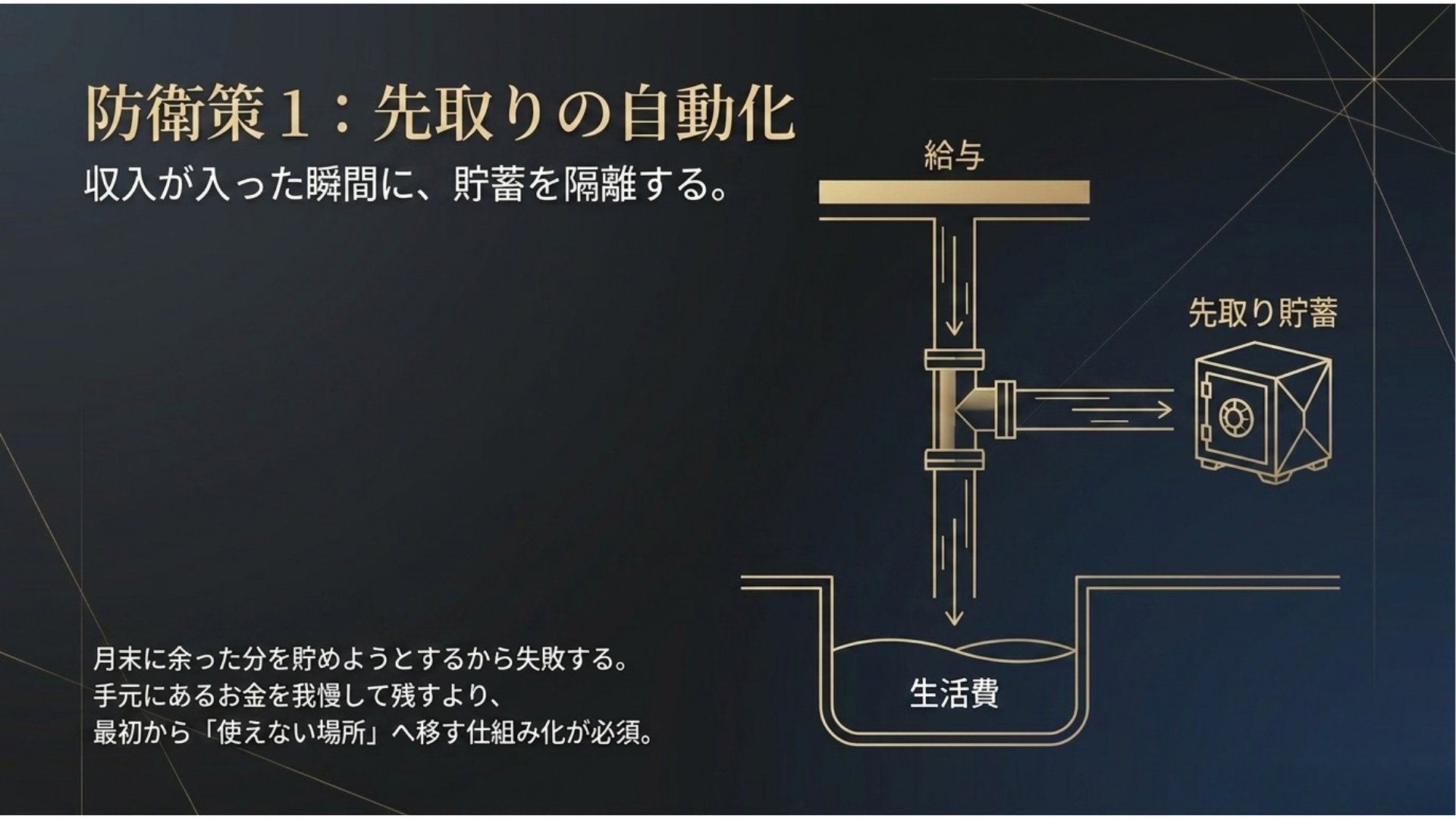

ライフスタイルインフレを防ぐうえで効果的なのが、収入が入った時点で貯蓄分を先に分けることです。

1. 収入が増えたら、先に貯める仕組みを作る

お金を貯めるうえで基本になるのが、給料が入ったら先に一定額を貯蓄し、残りのお金で生活するという考え方です。

月末に余った分だけ貯めようとすると、予定外の支出で貯蓄に回せない月が出てきやすくなります。

たとえば、手取りが月1万円増えた場合、そのすべてを生活費に入れてしまうと、いつの間にか使い切ってしまう可能性があります。そこで、増えた分の一部を別口座へ自動送金したり、積立用の口座に移したりして、最初から「使えるお金」から外しておきます。

ポイントは、気合いではなく仕組み化です。

手元にあるお金を我慢して残すより、最初から使えない場所に移しておく方が、無理なく続けやすくなります。

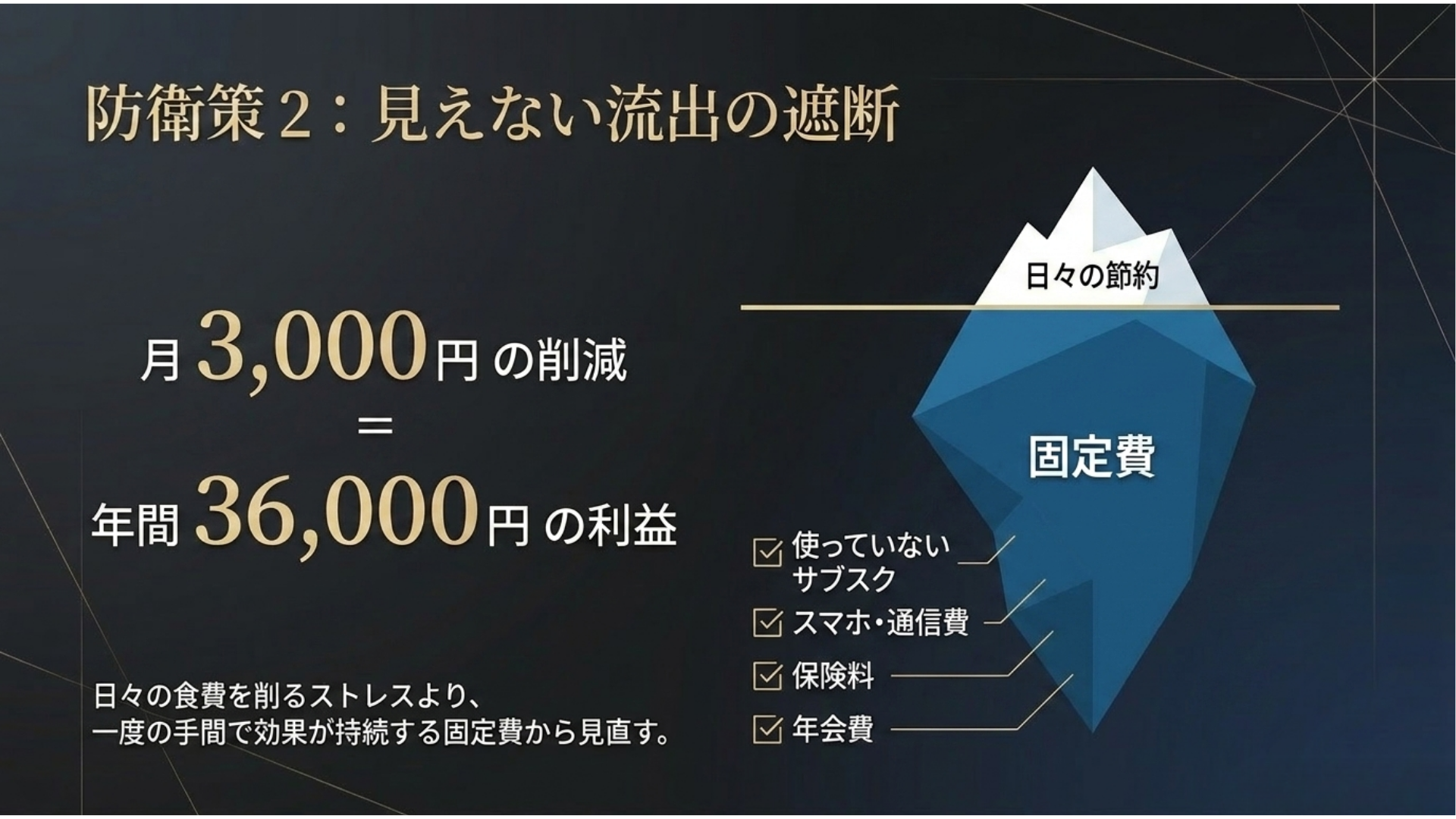

2. 固定費を優先して見直す

日々の食費や電気代を細かく削る節約は、ストレスがたまりやすく、長続きしないことがあります。

まず見直したいのは、毎月自動的に出ていく固定費です。

- 使っていないサブスク

- スマホ料金

- 通信費

- 保険料

- 年会費

- ほとんど使っていない有料アプリ

固定費は、一度見直すと効果が継続しやすいのが特徴です。

たとえば月3,000円の固定費を削減できれば、年間では36,000円の改善になります。

保険見直しの注意点

保険については単純に「不要だから解約」と考えるのではなく、保障内容、家族構成、貯蓄状況、公的保険との関係を確認したうえで、必要に応じて見直すことが大切です。

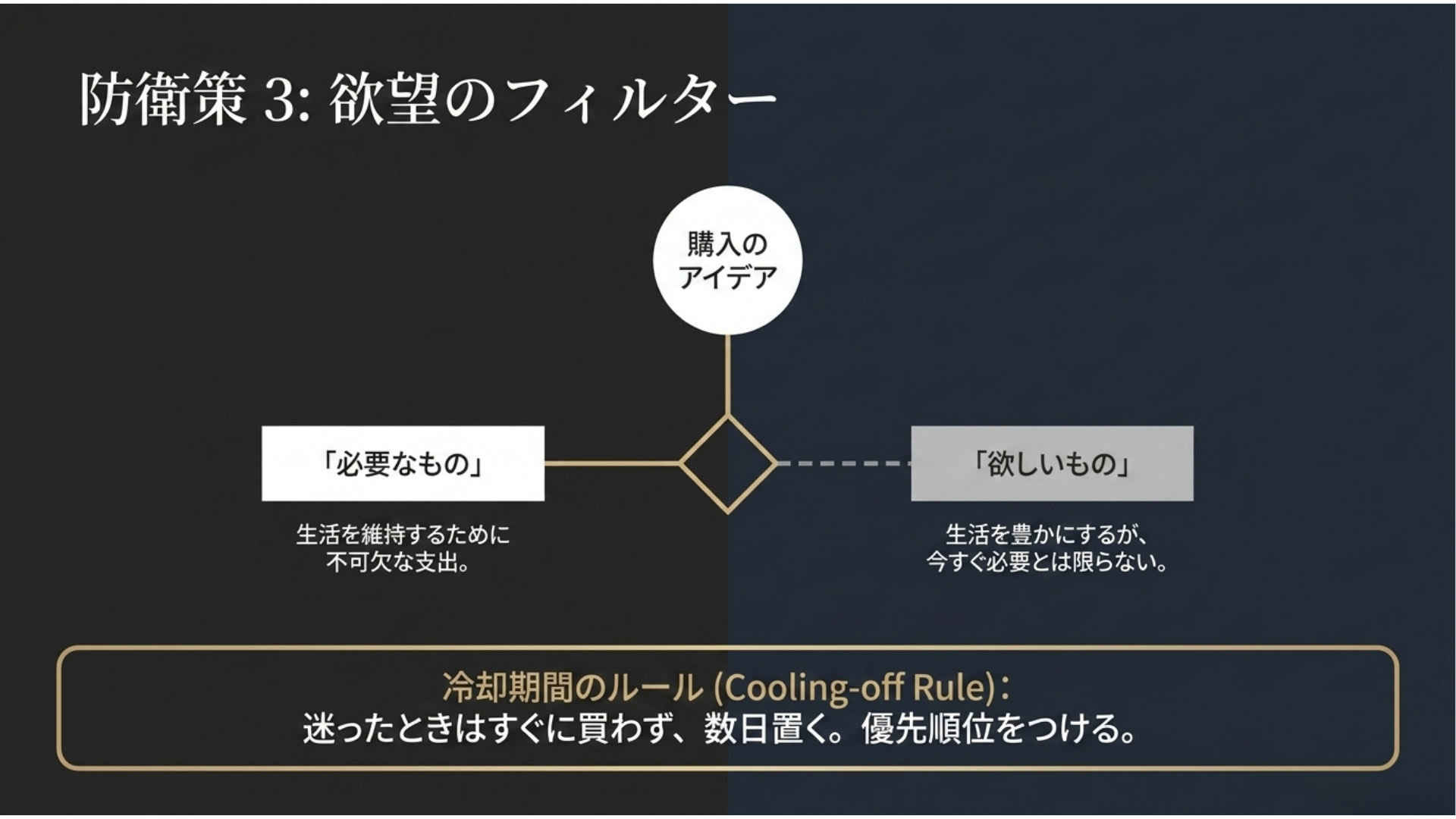

3. 欲しいものと必要なものを分ける

支出を見直すときは、「欲しいもの」と「必要なもの」を分けて考えると判断しやすくなります。

必要なものとは、生活を維持するために欠かせない支出です。

一方で、欲しいものは、生活を豊かにするものではありますが、今すぐ必要とは限りません。

たとえば、スマホの買い替えでも、故障して使えないなら必要な支出です。しかし、まだ問題なく使えるのに「新機種が出たから」という理由で買い替えるなら、欲求による支出に近いと考えられます。

欲しいものをすべて否定する必要はなく、大切なのは、予算の範囲内で優先順位をつけることです。

迷ったときは、すぐに買わずに数日置いてみるのも有効です。時間を置くことで、「本当に必要か」「今買うべきか」を冷静に判断しやすくなります。

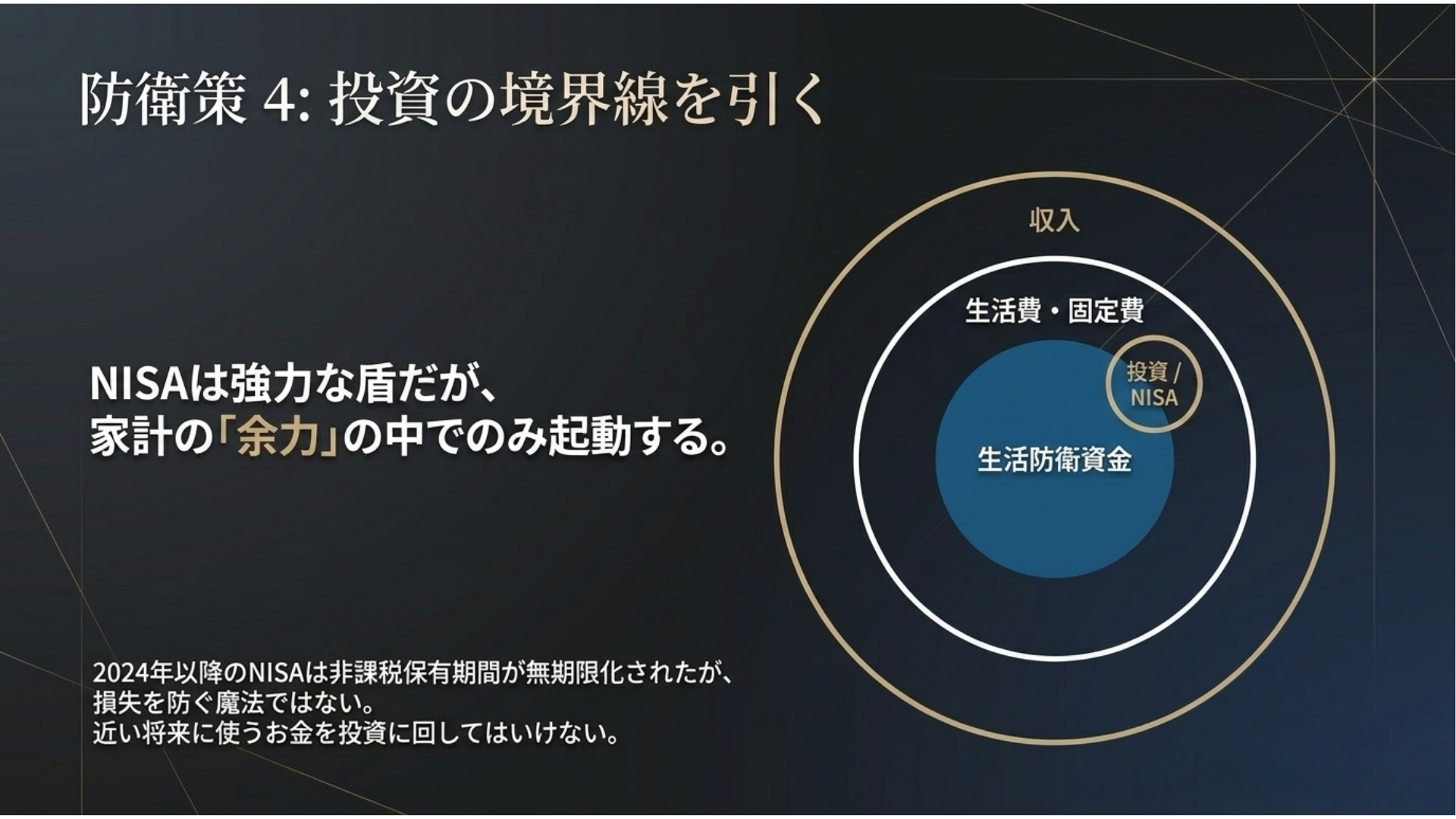

4. 投資やNISAは、家計の余力の中で考える

物価上昇に備えるうえで、貯蓄だけでなく資産形成を考える人もいるでしょう。

NISAは、少額からの投資を後押しするための非課税制度です。2024年以降のNISAでは、非課税保有期間が無期限化され、つみたて投資枠と成長投資枠を併用できるようになっています。

ただし、NISAはあくまで投資の利益にかかる税金を非課税にする制度であり、投資そのものの損失を防ぐ仕組みではありません。

また、NISAを使えば必ずお金が増えるわけではありません。投資信託や株式などは、預金とは異なり、価格変動によって元本割れが生じる可能性があります。

そのため、投資を考える場合も、生活費や近い将来に使うお金まで投資に回すのではなく、家計の余力の中で無理なく行うことが大切です。

まとめ

ポイント

マリー・アントワネットは、後世において浪費の象徴として語られることの多い人物です。

もちろん、彼女の浪費だけがフランス革命の原因だったわけではありません。しかし、華やかな生活や民衆との感覚のズレが、王室への不信感を強めるイメージとして語られてきたことは、現代の家計管理にも通じる教訓があります。

生活水準は、一度上がると下げるのが難しいものです。

だからこそ、物価上昇の時代には、収入が増えても支出を増やさない仕組みが必要です。

今日からできる第一歩

今日からできる第一歩は、クレジットカード明細やサブスクの一覧を確認することです。

- 何にお金を使っているのかを見える化すること。

- 固定費を定期的に見直すこと。

- 他人との比較ではなく、自分にとって価値のある支出を選ぶこと。

この3つを意識するだけでも、家計は少しずつ改善しやすくなります。

インフレ時代だからこそ、見栄や習慣に流されず、自分にとっての本当の豊かさを守る家計管理を意識していきましょう。

【↑画像をクリックすると拡大します】

ライフスタイルインフレに関するQ&A

Q1.昇給したのに生活が楽にならないのはなぜですか?

A.給与が増えても、物価上昇や固定費の増加で家計の余裕を感じなくなることがあります。

また、「給料が上がったから少し使ってもいい」という気持ちから、外食、買い物、サブスクなどの支出が少しずつ増えると、手元に残るお金は増えにくくなります。

昇給分をすべて生活費に入れるのではなく、一部を先取り貯蓄や積立に回す仕組みを作ることが大切です。

Q2.節約ばかりだとストレスがたまりませんか?

A.節約は、我慢だけで続けようとすると長続きしません。

おすすめは、毎月の予算の中に「自由に使っていいお金」をあらかじめ入れておくことです。その範囲内であれば、カフェに行く、趣味に使う、好きなものを買うなど、罪悪感を持たずに楽しめます。

大切なのは、無計画な浪費ではなく、コントロールされた支出にすることです。

Q3.すでに支出が増えすぎている場合、何から始めればいいですか?

A.まずは、過去3ヶ月分のクレジットカード明細と銀行口座の引き落としを確認しましょう。

そのうえで、支出を次の2つに分けます。

- 生活に必要な支出

- 欲求や習慣で使っている支出

最初から完璧に節約しようとする必要はありません。まずは、使っていないサブスクや、頻度の高いコンビニ支出など、見直しやすいものから手をつけることが現実的です。

【注意事項】

- 本記事に掲載する情報については、正確性・完全性の確保に努めておりますが、その内容を保証するものではありません。

- 本記事は、資産運用やFX取引に関する一般的な情報提供を目的としており、特定の取引手法やサービスの利用を推奨・勧誘するものではありません。

- 投資に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

なお、本記事の閲覧または利用により生じたいかなる損害についても、著者および株式会社アイネット証券は一切の責任を負いかねます。

著者プロフィール

Mr.X

飲食から金融まで多彩な現場を渡り歩く、猪突猛進なアイネット証券の社員。データと歴史から知恵を拾い集め、難しい投資話を「面白く、深く」紐解くことをモットーとする。