このエリアにHTML要素を追加する

2026/07/09

Mr.X

「投資は怖い」と言うパートナーの本音。夫婦でお金の話が進まない理由

#お金の勉強

#お金の知識

#株

#投資心理学

#投資

#資産運用

#貯金

#老後資産

この記事を読んでわかること

お金の心理学

「将来のために、そろそろ投資を始めたい」

そう思ってパートナーに話してみたら、「投資は怖い」と言われてそれ以上話が進まなかった。

そんな経験がある人は、少なくないかもしれません。

新NISAやiDeCoなど、資産形成を後押しする制度は以前より身近になり、ニュースやSNSでも「預金だけでは不安」「資産形成は長期で」という情報を目にする機会は増えています。

それでも、夫婦でお金の話をすると、

元本割れするのが怖い

投資はギャンブルみたい

お金を減らしたくない

といった理由で、話し合いが止まってしまうことがあります。

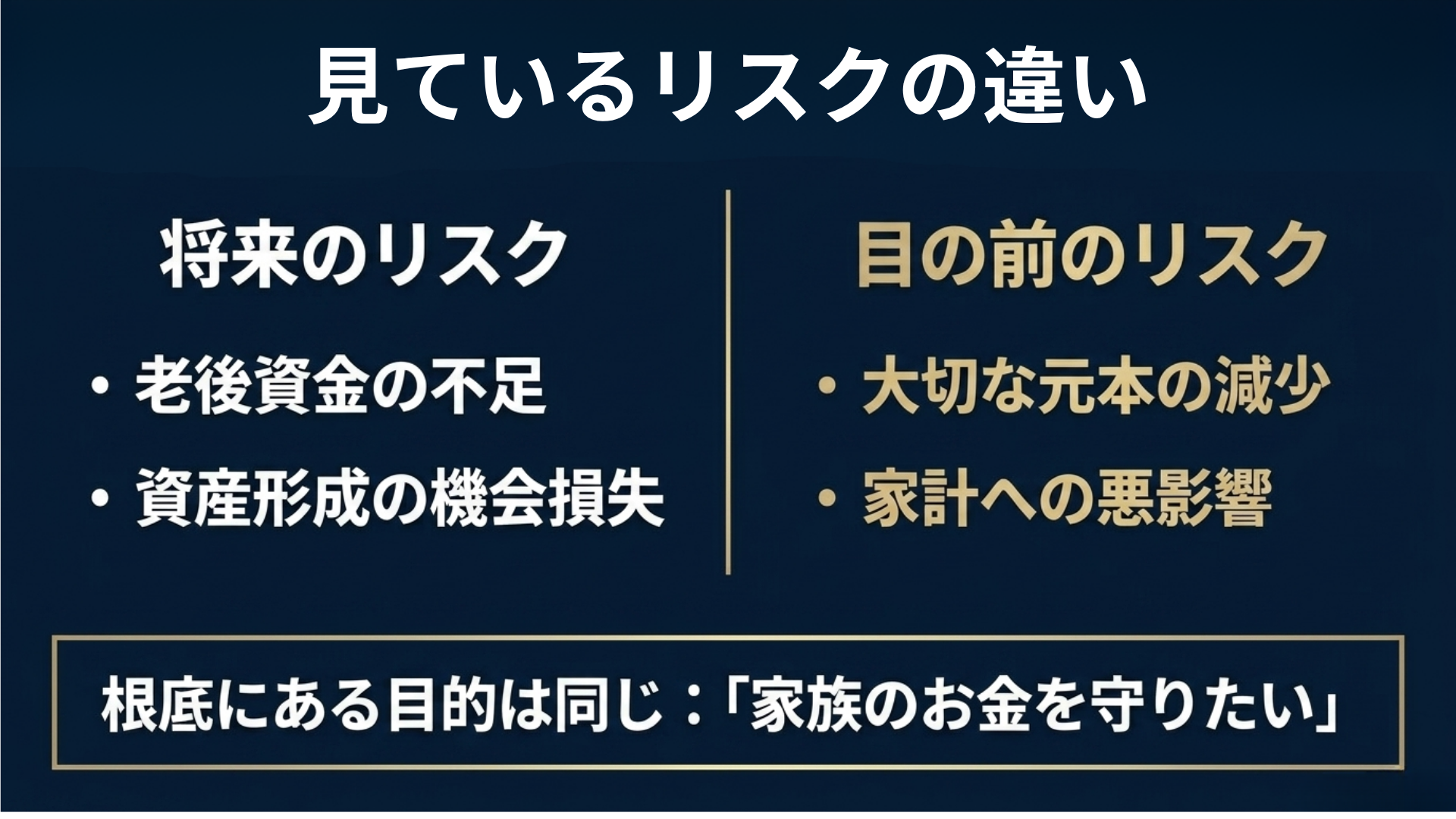

夫婦で投資の話が合わない大きな理由は、見ているリスクが違うからです。

投資に前向きな人は、将来の資産不足や物価上昇を心配しています。

一方で、投資に慎重な人は、今ある大切なお金が減ることを心配しています。

この違いを理解するうえで役立つのが、行動経済学の「プロスペクト理論」です。

この記事では、プロスペクト理論と損失回避性の考え方をもとに、なぜ家族が投資に不安を感じるのかを整理します。

そのうえで、相手を無理に説得するのではなく、家計を守るために夫婦でどう話し合えばよいのかを考えていきます。

1. 投資に不安を感じるのは自然なこと

ポイント

パートナーが投資に不安を感じるのは、家族のお金を守りたいという気持ちの表れであり、決して不自然な反応ではありません。

投資に前向きな人から見ると、慎重なパートナーの考えは、少しもどかしく感じるかもしれません。

- 長期で見れば増える可能性があるのに

- 預金だけでは物価上昇に対応しにくいのに

- 少額から始めればいいだけなのに

そう思うこともあるでしょう。

しかし、投資に慎重な人が見ているのは、「将来増えるかもしれないお金」ではありません。

目の前にある大切な預金が、投資によって減ってしまうかもしれないという不安です。

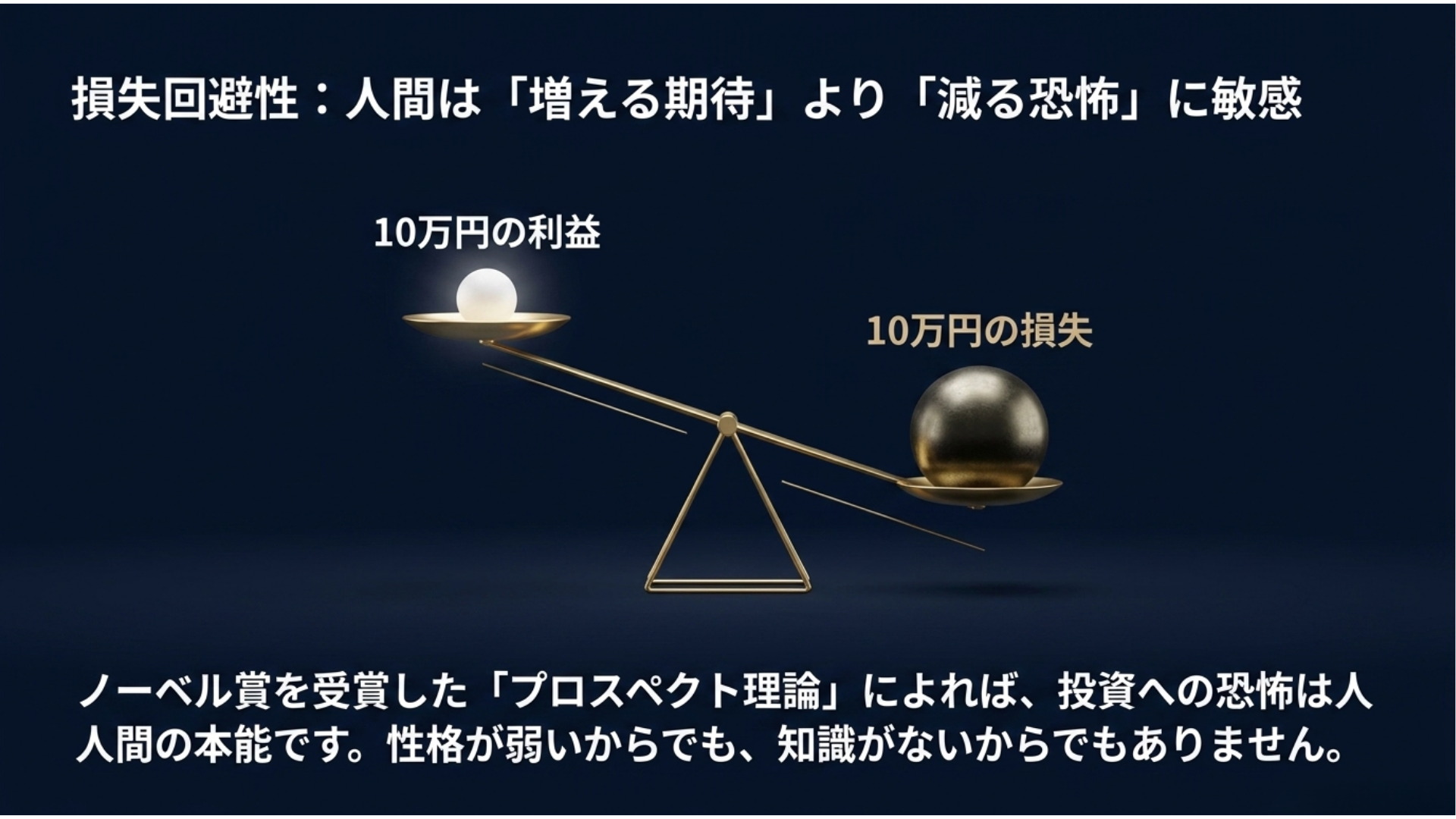

たとえば、100万円が110万円になる可能性よりも、100万円が90万円になる可能性の方が強く気になる。

これは、性格が弱いからでも、知識が足りないからでもありません。

人間にはもともと、利益を得る喜びよりも、損失を受ける痛みを強く感じやすい傾向があります。

この心理を、行動経済学では「損失回避性」と呼びます。

つまり、パートナーが投資に不安を感じるのは、決しておかしなことではありません。

家族のお金を守りたいという気持ちが、強く働いているだけともいえます。

2. プロスペクト理論でわかる「損をしたくない心理」

ポイント

人は利益を得る場面では確実性を好む一方で、損失の場面では損失を回避しようとする傾向があります。

プロスペクト理論とは、人が利益や損失をどのように感じ、意思決定をするのかを説明する行動経済学の理論です。

心理学者のダニエル・カーネマンとエイモス・トベルスキーによって提唱され、カーネマンは後にノーベル経済学賞を受賞しました。

この理論で重要なのが、「人は利益よりも損失を強く感じやすい」という点です。

たとえば、次の2つの選択肢があるとします。

- 確実に10万円もらえる

- 50%の確率で20万円もらえるが、50%の確率で何ももらえない

この場合、多くの人は「確実に10万円もらえる」方を選びやすくなります。

利益を得られる場面では、リスクを避けて確実な方を選びたくなるからです。

一方で、損失の場面では行動が変わります。

- 確実に10万円を失う

- 50%の確率で損失ゼロになるが、50%の確率で20万円を失う

このような場面では、「確実に10万円を失うくらいなら、損失ゼロの可能性に賭けたい」と感じる人が増えます。つまり人間は、損失を確定させることを強く嫌がります。

この心理が、投資に対する不安にも大きく関わっています。

投資に慎重な人は、「増えるかもしれない」という期待よりも、「減るかもしれない」という不安を強く感じやすいのです。

3. 夫婦で投資の話が合わない理由

ポイント

夫婦の意見が食い違うのは、将来のリスクと目の前のリスクどちらを見ているかの違い。

夫婦で投資の話が合わないのは、見ているリスクが違うからです。

投資に前向きな人が見る

「将来のリスク」

- 老後資金が足りなくなる

- 物価上昇で預金の価値が下がる

- 投資をしないことで機会を逃す

こうした長期的な不安を見ています。

投資に慎重な人が見る

「目の前のリスク」

- 元本割れする

- せっかく貯めたお金が減る

- 家計に影響が出るかもしれない怖さ

こちらの不安も、とても現実的です。

投資に前向きな人は「将来お金が足りなくなるかもしれない」と心配しています。投資に慎重な人は「今あるお金が減るかもしれない」と心配しています。どちらも、家族のお金を守りたいという気持ちから出ているものです。

だからこそ、どちらかが正しくて、どちらかが間違っているという話ではありません。

投資の話し合いで大切なのは、相手を言い負かすことではありません。

お互いが何を不安に感じているのかを確認し、家計全体としてどこまでリスクを取れるのかを整理することです。

「なぜ反対するの?」と問い詰めるよりも、「何が一番不安?」と聞く方が、話し合いは前に進みやすくなります。

4. 「預金だけなら安心」と言い切れない理由

ポイント

預金は日々の安心につながりますが、インフレが起きると実質的なお金の価値(購買力)が目減りするリスクがあります。

投資に慎重な人にとって、銀行預金は安心感があります。浪費をしなければ、通帳やアプリに表示される残高は、日々大きく減ることはありません。

もちろん、生活費や緊急時のお金を預金で持っておくことは大切です。

その為、投資を始める前に、生活防衛資金を確保しておくのは基本です。

ただし、すべてのお金を長期間預金だけで持ち続ける場合には、別のリスクがあります。

それが、インフレによる購買力の低下です。

購買力の低下とは

物価が上がると、同じ1万円でも買えるものが少なくなります。預金残高の数字は変わらなくても、お金の実質的な価値が目減りすることです。

たとえば、毎年2%ずつ物価が上がると仮定した場合、現在1,000万円で買えるものは、10年後には約1,219万円を出さないと買えない計算になります。

逆に言えば、1,000万円をそのまま持っていても、10年後の購買力は現在の約820万円相当まで下がるイメージです。

もちろん、実際の物価上昇率は毎年一定ではありません。預金金利もゼロとは限りません。

それでも、「預金なら絶対に安心」と考えるのではなく、現金にもインフレに弱い面があることは知っておく必要があります。

投資には、元本割れのリスクがあり、投資をしないことには、購買力低下というリスクがあります。つまり、どちらか一方だけを見るのではなく、両方のリスクを考えることが大切です。

5. 夫婦で投資を話し合う3つのポイント

ポイント

投資は「家計を守るため」の手段です。まずは投資しないお金を明確にし、少額から始めて不安を共有することが大切です。

投資の話は、「儲ける」ではなく、「家計を守る」という視点で考えると話し合いやすくなります。

投資に慎重な人が気にしているのは、「どれだけ増えるか」よりも「減ったらどうするのか」です。

だからこそ、利益の話だけでなく、不安を整理することが大切です。

1. まず「投資しないお金」を決める

最初から「いくら投資するか」を決めようとすると、慎重な人ほど不安になります。

そこで先に決めたいのが、「投資しないお金」です。

投資に回さないお金

- 毎月の生活費

- 生活防衛資金

- 数年以内に使う予定があるお金

- 教育費や住宅関連費など、目的が決まっているお金

こうしたお金は、原則として投資に回さないと決めておきます。

先に守るお金を明確にすることで、「家計が危なくなるのでは」という不安を和らげやすくなります。

生活防衛資金の目安は、家族構成や働き方によって異なります。

会社員世帯なら生活費の半年分から1年分程度、自営業や収入変動が大きい世帯なら、より厚めに確保する考え方もあります。

大切なのは、自分たちの家計にとって、どれくらい現金があれば安心できるのかを夫婦で確認することです。

2. 「減る可能性」も正直に共有する

投資である以上、短期的に元本割れする可能性はあります。

相場環境によっては、数年単位で評価額が下がることもあります。

ここを曖昧にしたまま始めてしまうと、実際に下落したときに、そんな話は聞いていない、やっぱり投資なんてしなければよかったという不信感につながりかねません。

だからこそ、最初の段階で「減る時期もある」と共有しておくことが大切です。

そのうえで、長期・積立・分散という考え方を使い、短期の値動きに振り回されすぎない設計を考えていきましょう。

3. いきなり大きく始めない

夫婦のどちらかが投資に不安を持っている場合、最初から大きな金額を動かす必要はありません。

- たとえば、毎月数千円から始めてみる。

- 値動きに慣れる。

- 下がる日もあることを実際に確認する。

- 家計への影響がない範囲で続けられるかを見てみる。

このように、小さく始めることで、投資が「よく分からない怖いもの」から「仕組みを理解しながら付き合うもの」に変わっていきます。

大切なのは、相手を言い負かして始めることではありません。

夫婦で納得できる範囲を見つけることです。

おわりに:投資の話は、不安を共有することから始まる

まとめ

投資に前向きな人は、将来の資産不足やインフレを心配しています。投資に慎重な人は、今ある大切なお金が減ることを心配しています。

見ているリスクが違うだけで、どちらも家族のお金を守りたいという気持ちは同じです。

投資は、夫婦のどちらかが一方的に決めるものではありません。

家族のお金をどう守り、どう育てていくかを話し合うためのテーマです。

「儲けるための投資」ではなく、「家計を守るための選択肢」として考えられたとき、夫婦のマネー会議は少しずつ前に進みやすくなります。

不安をなくすことはできなくても、不安を共有することはできます。

その積み重ねが、夫婦にとって無理のない資産形成の第一歩になるはずです。

【↑画像をクリックすると拡大します】

夫婦の投資とお金の話し合いに関するQ&A

Q1. パートナーが投資に反対するのは、知識がないからですか?

A. 必ずしもそうではありません。

投資に反対する背景には、今あるお金が減ることへの不安がある場合があります。人間には、利益よりも損失を強く感じやすい「損失回避性」があるため、元本割れの可能性を警戒するのは自然な反応です。

Q2. 投資に慎重なパートナーとは、どう話せばよいですか?

A. 「いくら投資するか」ではなく、「どのお金は投資しないか」を決めることが大切です。

生活費、生活防衛資金、数年以内に使う予定があるお金を先に分けたうえで、余裕資金の範囲で考えると話し合いやすくなります。

利益の話だけでなく、減る可能性も正直に共有することが重要です。

Q3. 預金だけではなぜ不安なのですか?

A. 預金は日々の生活費や緊急資金の置き場所として重要です。

ただし、物価が上がる局面では、預金残高の数字が変わらなくても、同じ金額で買えるものが少なくなる可能性があります。投資には元本割れのリスクがありますが、預金だけに偏ることにもインフレによる購買力低下のリスクがあります。

【注意事項】

- 本記事に掲載する情報については、正確性・完全性の確保に努めておりますが、その内容を保証するものではありません。

- 本記事は、資産運用やFX取引に関する一般的な情報提供を目的としており、特定の取引手法やサービスの利用を推奨・勧誘するものではありません。

- 投資に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

なお、本記事の閲覧または利用により生じたいかなる損害についても、著者および株式会社アイネット証券は一切の責任を負いかねます。

著者プロフィール

Mr.X

飲食から金融まで多彩な現場を渡り歩く、猪突猛進なアイネット証券の社員。データと歴史から知恵を拾い集め、難しい投資話を「面白く、深く」紐解くことをモットーとする。