ニクソン・ショックとは?預金だけで資産は守れるのか

食料品、光熱費、日用品、外食、サービス料金など、暮らしに身近なものの価格は少しずつ上がっています。通帳に表示される金額は同じでも、同じ金額で買えるモノやサービスが減っていれば、実際にはお金の力が弱くなっていると考えられます。

この「お金で買える力」のことを、購買力といいます。

日本は長い間、「預金しておけば安心」という感覚が広くありました。特に、バブル崩壊後の長いデフレ時代は、物価が上がりにくく、現金を持っていることが有利に働いた時期もあります。

しかし、インフレが意識される時代では、額面は減らなくても、購買力が目減りするリスクが出てきます。

では、なぜお金の価値は変わるのでしょうか。

その背景を理解するうえで、重要な歴史的転換点があります。

それが、1971年に起きたニクソン・ショックです。

この記事では、ニクソン・ショックによってお金の仕組みがどう変わったのか、なぜ預金だけでは資産が目減りしやすいのか、そしてインフレ時代に考えたい資産防衛の基本を、初心者にもわかりやすく解説します。

この記事で押さえたいポイントは、次の3つです。

- 預金は生活資金として大切である一方、預金だけではインフレに弱い。

- お金の価値は額面ではなく、購買力で考える。

- 資産を守るには、日本円だけに偏らない分散の視点が大切。

1.ニクソン・ショックとは?

ニクソン・ショックは、1971年8月15日に、当時のリチャード・ニクソン米大統領がドルと金の交換停止を発表した出来事です。これにより、戦後の国際通貨制度を支えていた「ブレトン・ウッズ体制」は大きな転換点を迎えました。

この出来事を理解するには、まず当時のお金の仕組みを知る必要があります。

第二次世界大戦後、世界経済は「ブレトン・ウッズ体制」と呼ばれる国際通貨制度のもとで動いていました。この体制では、アメリカ・ドルが金と結びついていました。

当時のドルは、一定の条件のもとで金と交換できる通貨とされ、各国の通貨はそのドルを基準にして運用されていました。

つまり、当時の国際通貨制度では、ドルの価値は金という実物資産と強く結びついていました。

金は、限りある資産です。そのため、金と結びついた通貨制度では、通貨の発行や国際的な信用にも一定の制約がありました。

しかし、1960年代後半になると、アメリカの財政負担や海外に流通するドルの増加などを背景に、「本当にドルを金と交換し続けられるのか」という不安が高まっていきます。

その結果、1971年8月15日、ニクソン大統領はドルと金の交換停止を発表しました。

この発表は、単なる一国の政策変更ではなく、世界のお金の前提を大きく変える出来事でした。

現代のお金は、金そのものと直接結びついているわけではありません。私たちが使っている円やドルは、国の信用、中央銀行の政策、社会全体の信頼によって成り立っています。

ここに、現代の資産管理を考えるうえで大切な視点があります。

それは、お金の価値は絶対に変わらないものではないということです。

2.なぜお金の価値は変わるのか。

私たちは普段、お金の価値を「数字」で見ています。

1万円は1万円。100万円は100万円。1,000万円は1,000万円。

通帳やアプリに表示される数字が減っていなければ、資産は守られているように感じますよね。

しかし、本当に大切なのは、その金額で何が買えるかです。

10年前に1,000円で買えたものが、今は1,300円出さないと買えない。

以前は5,000円で済んだ買い物が、今は6,000円を超える。

このような状況では、手元のお金の数字が変わらなくても、実際に買える力は下がっています。

これが、購買力の低下です。

少し日常の例えで考えてみましょう。

ある人気ラーメン店に、濃厚でおいしい特製スープが大きな鍋に1杯分だけあるとします。このスープの旨味は、国の経済力や信用のようなものです。

ところが、店の外にはたくさんのお客さんが並んでいます。そこで店主は、全員にスープを配るため、鍋に水を足して量を増やしました。

たしかに、スープの量は増えます。

より多くのお客さんに配ることもできます。

しかし、1杯あたりの味の濃さはどうなるでしょうか。

水を足した分だけ、スープは薄くなります。

お金の世界でも、これに近いことが起こります。

世の中に出回るお金の量が増えると、景気を下支えしたり、経済活動を支えたりする効果があります。一方で、モノやサービスの供給量に対してお金の量が増えれば、1単位あたりのお金の価値は相対的に下がりやすくなります。

ただし、インフレ(モノやサービスの全体の価格(物価)が継続的に上昇する現象)の原因はお金の量だけではありません。原材料価格の上昇、エネルギー価格の高騰、円安による輸入コストの増加、人件費の上昇、供給不足、需要の増加など、さまざまな要因が重なって物価は動きます。

大切なのは、原因が何であれ、家計の視点ではインフレが同じ金額で買えるものが減る現象として表れることです。

つまり、インフレ時代には、預金残高の数字だけを見ていても資産が本当に守られているかは判断できないということです。

資産の価値は、額面ではなく『購買力』で見る必要があります。

3.預金だけでは資産が目減りしやすい理由

預金は、決して悪いものではありません。

生活費、緊急時の備え、近い将来使う予定のあるお金は、すぐに使える預金として持っておく必要があります。病気、失業、家の修繕、急な出費など、人生には予測できないことが起こります。

そうしたとき、現金や預金は非常に大切な役割を果たします。

問題は、すべての資産を預金だけで持ち続けることです。

物価が上がる一方で預金金利が低い状態が続けば、預金の実質的な価値は少しずつ下がっていきます。

数字が減っていないから安全、とは限らない

たとえば、銀行口座に1,000万円を預けているとします。

10年後も、通帳の金額が1,000万円のままであれば、見た目は資産が減ってないように感じますよね。

しかし、もし10年前に1,000万円で買えたものが、今は1,200万円出さないと買えない状態になっていたらどうでしょうか。

この場合、通帳上の金額は同じでも、実際に買える力は下がっています。額面では守られているように見えても、購買力ベースでは目減りしているのです。

これが、預金だけに頼る資産管理の見えにくいリスクです。

2%の物価上昇が続くと、現金の価値はゆっくり下がる

日本銀行は、2013年1月に「物価安定の目標」として、消費者物価の前年比上昇率2%を定めています。これは、物価が安定的に上がる経済環境を目指す考え方です。

物価が安定していることは、企業や家計が安心して経済活動を行ううえで重要です。

一方で、家計の資産管理という視点では、物価が年2%ずつ上がる世界では、現金の購買力は少しずつ低下していくことになります。

仮に物価が毎年2%ずつ上がり、預金金利がそれを大きく下回る状態が続けば、預金の実質的な価値は時間とともに下がります。

もちろん、だからといって預金をすべて投資に回すべきという話ではありません。

ただし、長期的に守りたい資産まで、すべて日本円の預金だけで持ち続けることは、インフレに対する弱さがあります。

インフレ時代に大切なのは、預金を否定することではありません。

預金の役割を理解したうえで、生活資金と長期資産の置き場所を分けて考えることです。

4.インフレ時代に考えたい「資産分散」と「通貨分散」

インフレに備える方法は、一つではありません。

株式、投資信託、債券、不動産、金、外貨建て資産、FXなど、選択肢は複数あります。

大切なのは、「これだけを持てば安心」と決めつけることではありません。自分の資産が何に偏っているのかを知り、必要に応じて分散することです。

その中でも、日本人が特に意識したいのが、日本円への集中リスクです。

多くの人は、給与を日本円で受け取り、預金も日本円で持ち、日々の支払いも日本円で行っています。これは自然なことです。日本で生活している以上、日本円は欠かせません。

しかし、資産全体で見ると、日本円に大きく偏っている状態ともいえます。

もし円の価値が下がれば、輸入品の価格上昇や物価高を通じて、生活コストが上がる可能性があります。

もちろん、外貨を持てば必ず資産を守れるわけではありません。

為替レートは日々変動します。円高になれば、外貨建て資産の円換算額は下がることがあります。

それでも、日本円だけに集中している状態から一部を外貨や外貨建て資産へ分散することは、長期的な資産防衛の選択肢になり得ます。

ここで重要なのは、「円か外貨か」の二択で考えないことです。

- 生活資金は円預金で持つ。

- 長期資産の一部は投資信託や株式で持つ。

- 必要に応じて、外貨や外貨建て資産も組み入れる。

このように、資産の目的ごとに置き場所を分けて考えると、判断しやすくなります。

預金は、生活を守るための資産。

投資や外貨分散は、将来の購買力を守るための選択肢。

このように整理すると、インフレ時代の資産管理は考えやすくなります。

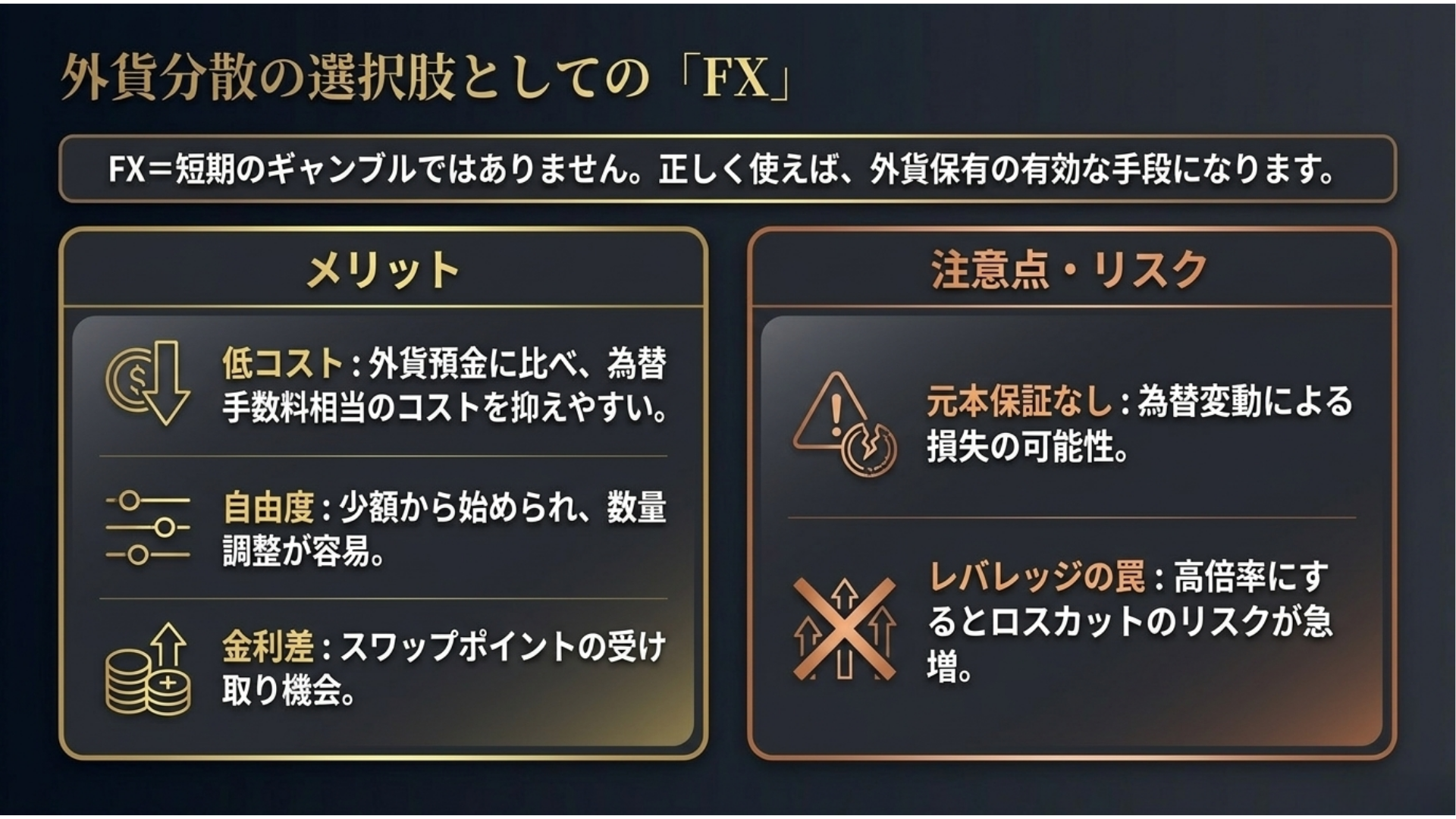

5.FXを外貨分散に使うポイントとは

外貨へ投資する方法には、外貨預金、外貨建てMMF、外国債券、海外資産に投資する投資信託、FXなどがあります。

FXというと、短期売買や高いレバレッジを使ったハイリスクな取引をイメージする方も多いかもしれません。しかし、資産防衛を目的に考えるなら、大きな利益を短期間で狙うのではなく、低レバレッジで無理のない範囲に抑えることが重要です。

FXは、外貨を保有する方法の一つ。ただし元本保証ではない

FXには、外貨へ分散する手段としていくつかの特徴があります。

一つ目は、外貨を比較的低コストで保有しやすい傾向があることです。一般的に、FXは外貨預金と比べて為替手数料に相当するコストを抑えやすい場合があります。

二つ目は、取引の自由度が高いことです。少額から始められるサービスもあり、通貨ペアや取引数量を調整しながら運用できます。

三つ目は、金利差に応じてスワップポイントを受け取れる場合があることです。低金利通貨を売り、高金利通貨を買う場合、金利差に応じたスワップポイントが発生することがあります。

ただし、ここで注意が必要です。

スワップポイントは固定ではありません。各国の金利差や相場環境によって変動します。場合によっては、受け取りではなく支払いになることもあります。

そのため、スワップポイントだけを目的にするのではなく、為替変動リスクや資金管理も含めて考える必要があります。

FXは便利な一方で、元本が保証される商品ではありません。為替相場が想定と反対方向に動けば、損失が生じる可能性があります。また、レバレッジを高くすると、少しの為替変動でも損益が大きくなり、ロスカットのリスクも高まります。相場が急変した場合には、預けた証拠金以上の損失が発生する可能性もあります。

その為、資産防衛を目的とする場合、高レバレッジで利益を狙う考え方は向いていません。

重要なのは、次の4つです。

- 低レバレッジに抑えること。

- 生活資金ではなく余裕資金で行うこと。

- 一つの通貨に偏りすぎないこと。

- 定期的に運用状況を見直すこと。

FXは、外貨へ分散するための選択肢の一つです。

ただし、資産防衛の手段として考える場合でも、リスクを十分に理解したうえで、無理のない範囲に限定することが前提です。

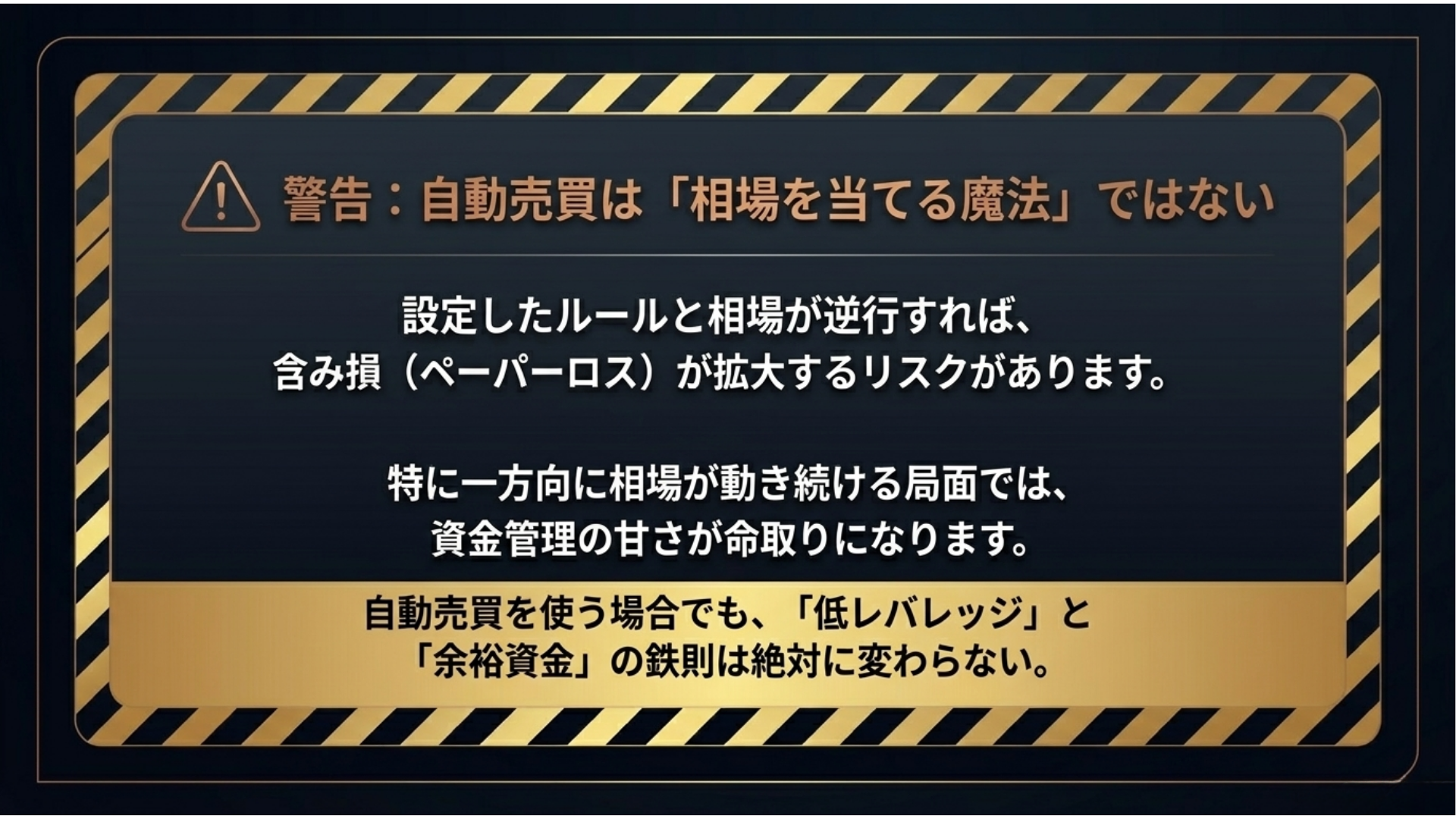

6.自動売買は「感情を減らす仕組み」として考える

FXを活用する場合、取引のタイミングを自分で判断し続けるのが難しいと感じる人もいます。

為替相場は日々動きます。そのため、完璧なタイミングを待ち続けているうちに、忙しくて時間がないうちに、結局何もできないまま時間だけが過ぎてしまう。

そのような場合に、あらかじめ決めたルールに沿って取引する自動売買システムを検討する人もいます。

自動売買は、事前に設定したルールに基づいて取引を行う仕組みです。感情に左右されにくく、忙しい人でも一定のルールに沿って運用しやすい点が特徴です。

※もちろん自動売買を使えば必ず利益が出るわけではありません。相場が想定と異なる方向に動けば、含み損は拡大します。設定内容、通貨ペア、取引数量、資金量、損切りの考え方によって、リスクの大きさは変わります。

特に、同じ方向の取引が積み重なるタイプの自動売買では、相場が一方向に大きく動いたときに含み損が膨らみやすくなります。そのため、資金に対して取引数量が大きすぎないか、想定する変動幅に対して余裕資金が十分かを確認することが欠かせません。

自動売買を活用する場合も、目的は「楽に儲けること」ではありません。

大切なのは、感情に流されず、事前に決めたルールで運用を継続しやすくすることです。

資産防衛を目的にするなら、低レバレッジ、余裕資金、通貨分散、定期的な見直しを前提にする必要があります。

7.おわりに:まずは自分の「円比率」を確認してみよう

ニクソン・ショックは、世界のお金の仕組みが大きく変わるきっかけとなりました。金との交換を前提にした通貨制度から、国や中央銀行への信用を土台とする通貨制度へ。この変化によって、お金の価値は政策や経済環境、社会全体の信頼に左右されるものになりました。

現代において、お金の価値はずっと同じではありません。

銀行口座の残高が減っていなくても、物価が上がれば、同じ金額で買えるものは少なくなります。だからこそ、インフレ時代には、資産を額面だけで見るのではなく、購買力で考えることが大切です。

もちろん、預金は必要です。

生活費や緊急資金、近い将来使う予定のあるお金は、預金として安全に確保しておくべきです。

一方で、長期的に守りたい資産まで、すべて日本円の預金だけで持ち続けると、インフレによる購買力の低下にさらされやすくなります。

まずは、自分の資産全体に占める「日本円の比率」を確認してみましょう。

預金、投資信託、株式、保険、外貨、その他の資産を含めて、自分の資産がどの通貨や商品に偏っているのかを見直すことが第一歩です。

もし資産の大半が日本円の預金に集中しているなら、長期資産の一部について、外貨やインフレに備えやすい資産へ分散することを検討する余地があります。

FXは、その選択肢の一つです。

ただし、FXには為替変動リスクやレバレッジリスクがあります。資産防衛を目的とする場合は、短期的な利益を狙うのではなく、低レバレッジで無理のない資金管理を行うことが大切です。

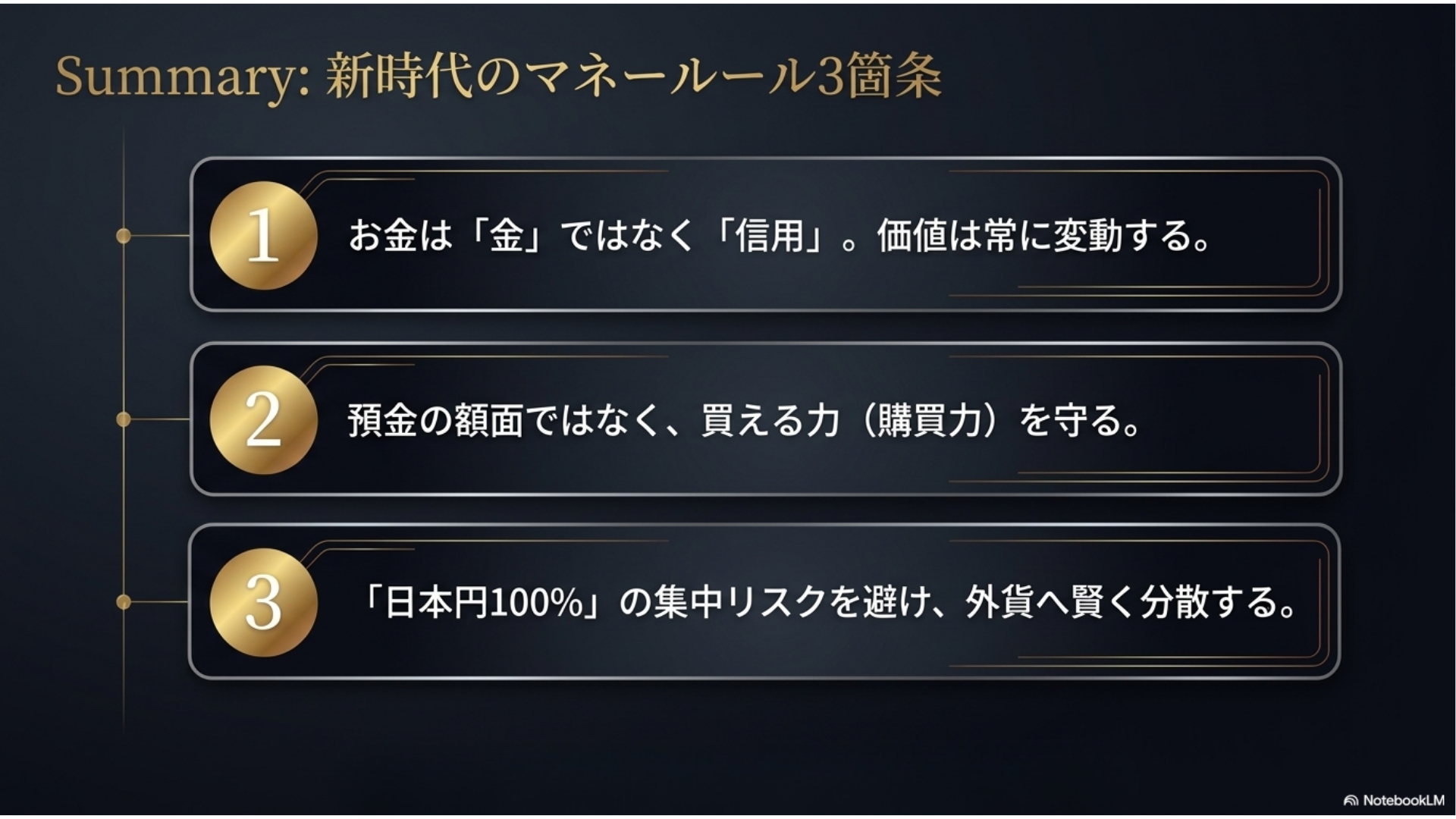

ニクソン・ショックが教えてくれるのは、お金の常識は時代によって変わるということです。

預金だけで守れた時代の感覚をそのまま続けるのではなく、物価が上がる時代に合った資産の持ち方を考える。

それが、これからの時代に必要な大人の資産防衛です。

ニクソン・ショックに関するQ&A

Q1 ニクソン・ショックとは何ですか?

A ニクソン・ショックとは、1971年にアメリカがドルと金の交換停止を発表した出来事です。

これをきっかけに、世界の通貨制度は金の裏付けを重視する仕組みから、国や中央銀行への信用を前提とする仕組みへ大きく変わりました。

Q2 なぜ預金だけでは資産が目減りするのですか?

A 物価が上がると、同じ金額で買えるモノやサービスが少なくなるためです。

預金残高の数字が減っていなくても、購買力が下がれば、資産の実質的な価値は目減りしていると考えられます。ただし、生活費や緊急資金など、すぐに使う必要があるお金は預金で確保しておくことが大切です。

Q3 インフレ時代に資産を守るにはどうすればよいですか?

A まずは生活資金を預金で確保したうえで、長期資産については日本円だけに偏りすぎないように考えることが大切です。

外貨、投資信託、株式、債券、金、FXなど複数の選択肢を比較し、自分に合った分散方法を検討しましょう。FXを活用する場合は、為替変動リスクやレバレッジリスクを理解し、余裕資金の範囲で無理のない運用を行うことが前提です。

このエリアにHTML要素を追加する

【注意事項】

- 本記事に掲載する情報については、正確性・完全性の確保に努めておりますが、その内容を保証するものではありません。

- 本記事は、資産運用やFX取引に関する一般的な情報提供を目的としており、特定の取引手法やサービスの利用を推奨・勧誘するものではありません。

- 投資に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

なお、本記事の閲覧または利用により生じたいかなる損害についても、著者および株式会社アイネット証券は一切の責任を負いかねます。

飲食から金融まで多彩な現場を渡り歩く、猪突猛進なアイネット証券の社員。データと歴史から知恵を拾い集め、難しい投資話を「面白く、深く」紐解くことをモットーとする。