山中康司のループイフダン戦略レポート(2019年7月号①)

ループイフダン「2019年7月の戦略」

説明中に出て来る各レートは、斜線部分の「黄緑のライン」のレートとその上下の「ピンクのライン」のレートです。ピボット「緑点線のライン」(P)を中心に、上側の黄緑のラインを(R1)、上側のピンクのラインを(R2)と示し、下側の黄緑のラインを(S1)、下側のピンクのラインを(S2)と示しています。レートが見難い位置もありますが、すべて等間隔となっていますので簡単に計算できると思います。

また、それぞれの月においてS2以下がゾーン1、S2〜S1がゾーン2、S1〜Pがゾーン3、P〜R1がゾーン4、R1〜R2がゾーン5、R2以上がゾーン6を示しています。

(詳細は『確率を味方につけるループイフダン戦略』をご参照ください。)

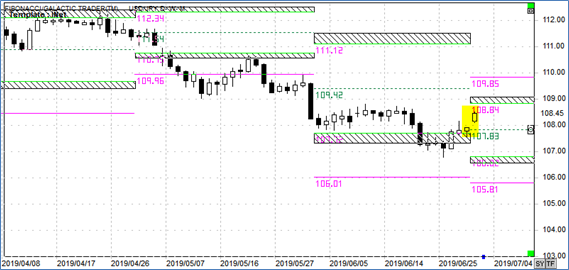

●ドル円

6月のレンジ=始値108.28、高値108.80、安値106.78、終値107.91

6月のドル円は、19日のFOMCまでほとんど動きが見られず値幅は上下ともに限定的なものに留まりました。しかし、FOMCでは次回以降の利下げを想定したこれまでの引き締めから緩和へと明確に舵を切った文言となったことからドルが全面安となり、ドル円も年初以来の106円台へと入り込みました。しかし。月末のG20サミットに向けて米中休戦の観測記事をきっかけにポジション調整のドル買い戻しが入っての引けとなりました。米中小脳会談では予想通りの協議再開と第4弾の制裁関税無期延期等、中国側に歩み寄った結果となり、7月初めはリスクオンのスタートとなりました。

6月は売り戦略「S25」での運用を開始しましたが、月を通して動きが鈍く、ポジションを見直す各水準には到達しませんでした。また、6月も「S25」継続となりましたので、既存ポジションをそのまま運用継続することとなります。現時点でのポジションは7単位、64,830円の含み損となっていますが、下げ局面での買い戻しを待っている状態です。また6月の確定損益は58,952円の利益となりました。

?

ゾーンの組み合わせ(黄色)=6月終値ゾーン3、7月始値ゾーン4

3で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、7月は「S25」がおすすめ戦略となります。

ドル安が進み106.82(S1)に到達した場合、いったん売りポジションを全て利食い、月末まで「B25」に買い転換することとします。ただし、その場合は107.82(P)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して108.84(R1)以上のドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に105.81(S2)以下のドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

当レポートでは1万通貨を「S25」、最大ポジション数10で先月から運用継続しています。

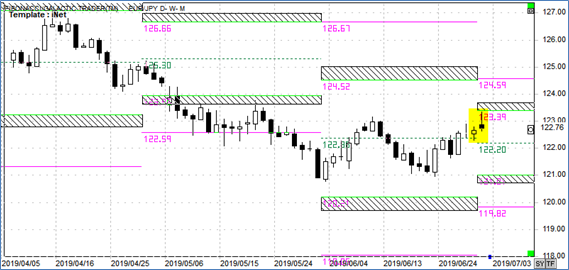

●ユーロ円

6月のレンジ=始値120.87、高値123.17、安値120.79、終値122.66

6月のユーロ円は、上旬は前月までのユーロ売りポジションに対する調整の買い戻しから上昇したものの、ドラギ総裁が追加緩和の可能性に言及したことから、いったんは月初の水準へと押す動きとなりました。しかし、FOMC後のドル売りの動きがユーロ買いとなったこと、また利下げ思惑が株式市場に好感される動きからユーロ円はリスクオンの買いが目立ち、ユーロドルも改めて買いが入ったことから月末は高値圏での引けとなりました。

ユーロ円は「S40」で運用を開始していましたが、早々にPに到達したことで運用STOP、既存ポジションのみでの運用継続となりました。月末時点のポジションは2単位残っていましたが、7月の戦も「S40」となりますので、含み損が34,398円ありますが、下降局面での買い戻しを待つこととします。6月の確定損益は20,349円の利益となりました。

ゾーンの組み合わせ(黄色)=6月終値ゾーン4、7月始値ゾーン4

4で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、7月も「S40」がおすすめ戦略となります。

ユーロ安が進み122.20(P)に到達した場合、いったん売りポジションを全て利食い、月末まで「B40」に買い転換することとします。ただし、その場合は123.39(R1)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して124.59(R2)以上のユーロ高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に121.07(S1)以下のユーロ安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

*始値がR1に近いため、すべての水準をひとつずつ上にシフトしています。

当レポートでは1万通貨を「S40」、最大ポジション数8(既存ポジション分を減らして)で122.746から運用開始しています。

●ポンド円

6月のレンジ=始値136.71、高値138.33、安値135.38、終値137.00

6月のポンド円はイベントが終わり大きな下げの後の小休止といった値動きが続きました。ブレグジットについて次の保守党党首が決まるのも7月下旬ですし、ユーロの動きに追随しつつもユーロよりは上値が重く、方向感がはっきりしないままの月末を迎えました。

6月もリスクを減らしたまま「S100」最大ポジション数5でスタートしましたが、値動き自体が狭かったこともあってポジションを見直す各水準には到達していません。7月も「S100」となりますので、既存ポジションをそのまま運用継続とすることにします。現時点でのポジションは3単位、20,550円の含み損となっていますが、下降局面での買い戻しを待っている状態です。6月の確定損益は19,063円の利益となりました。

ゾーンの組み合わせ(黄色)=6月終値ゾーン3、7月始値ゾーン4

3で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、7月も「S100」がおすすめ戦略となります。

ポンド安が進み135.49(S1)に到達した場合、いったん売りポジションを全て利食い、月末まで「B100」に買い転換することとします。ただし、その場合は136.90(P)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して138.38(R1)以上のポンド高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に133.96(S2)以下のポンド安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

当レポートでは1万通貨を「S100」、最大ポジション数5で6月から運用継続しています。

なお、今月のように値幅が狭いとポジション数を増やしたり間隔を狭めたりしてもいいかと思うところですが、10月のブレグジットの結果を見るまでは保守的な取引スタイルを継続することとします。

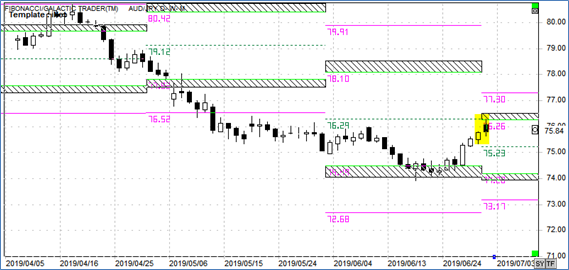

●豪ドル円

6月のレンジ=始値74.99、高値76.00、安値73.93、終値75.77

6月の豪ドル円は資源国として中国への輸出の影響も大きいことから、G20 サミットに向けては積極的に取引しにくい地合いでしたが、月前半は豪中銀の利下げと米中間の協議に対する懸念が上値を抑える結果となりました。下旬はサミットで米中休戦という観測記事も手伝って買い戻しが目立ち月の高値圏へと戻しての引けとなりました。

6月はSタイプで運用を開始しましたが、ポジションを見直す各水準には到達しないままに月末を迎えました。7月も「S20」となりますので、そのまま運用を継続することとします。現時点でのポジションは8単位、58,316円の含み損となっていますが、下降局面での買い戻しを待っている状態です。また、6月の確定損益は、36,168円の利益となっています。

ゾーンの組み合わせ(黄色)=6月終値ゾーン3、7月始値ゾーン4

3で引けて4で始まるパターンは、もみあいを想定した逆張り戦略がメインシナリオです。タイプとしては「Sタイプ」、7月も「S20」がおすすめ戦略となります。

豪ドル安が進み75.23(P)に到達した場合、いったん売りポジションを全て利食い、月末まで「B20」に買い転換することとします。ただし、その場合は76.26(R1)まで戻したら買いポジションを全て利食い月末までポジションは持ちません。思惑に反して77.30(R2)以上の豪ドル高となった場合には運用STOPとして月末まで既存ポジションのみの運用とします。また買い転換した後に74.28(S1)以下の豪ドル安となった場合も、運用STOPとして月末まで既存ポジションのみの運用とします。

*始値がR1に近いため、すべての水準をひとつずつ上にシフトしています。

当レポートでは1万通貨を「S20」、最大ポジション数10で6月から運用継続しています。

●ユーロドル

6月のレンジ=始値1.1163、高値1.1412、安値1.1160、終値1.1368

6月のユーロは、ユーロ売りポジションの調整による買い戻しが年始からのレジスタンスを上抜ける動きが目立ちましたが、その後はドイツ国債の史上最低利回りやEドラギ総裁の追加緩和の可能性に言及したことなどから一転売りに。しかし、FOMCでの将来的な利下げ思惑からドル全面安となりユーロドルも上昇。直前に大きなダマシを挟んだこともあって、1.14台に乗せ強い地合いのまま引けることとなりました。

6月の戦略は「B40」でスタートしましたが、早々に「S40」に転換、さらにR1到達での運用STOPを挟んでから下げで決済と目まぐるしい展開となりました。6月の確定損益は月中レポートから変わらず35,281円の利益となっています。

ゾーンの組み合わせ(黄色)=6月終値ゾーン6、7月始値ゾーン4

6で引けて4で始まるパターンは、順張りでの買い戦略を想定したシナリオとなります。タイプとしては「Bタイプ」、7月は「B40」がおすすめ戦略となります。

ユーロ高が進行し1.1439(R1)に到達した場合は、買いポジションを全て利食い月末まで「S40」に売り転換します。ただし、その場合は1.1313(P)まで戻したら売りポジションを全て利食い月末までポジションは持ちません。思惑に反して1.1187(S1)以下のユーロ安となった場合、また売り転換した後に1.1565(R2)以上のユーロ高となった場合には、月末まで既存ポジションのみの運用とします。

当レポートでは、1万通貨を「B40」、最大ポジション数10で1.13268から運用開始しました。

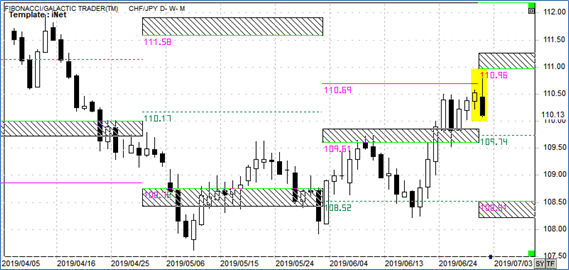

●スイス円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=6月終値ゾーン5、7月始値ゾーン4??? 「S40」

(各水準はひとつずつ上にシフト)

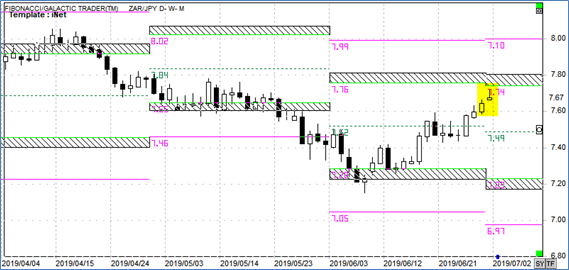

●ランド円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=6月終値ゾーン4、7月始値ゾーン4??? 「S50」

(各水準はひとつずつ上にシフト)

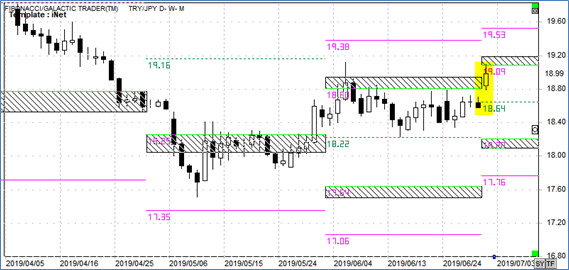

●トルコリラ円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=6月終値ゾーン4、7月始値ゾーン4??? 「S50」

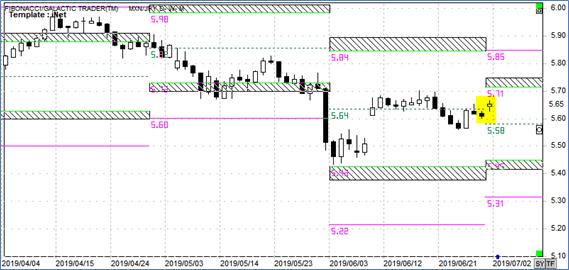

●メキシコペソ円(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=6月終値ゾーン3、7月始値ゾーン4??? 「S50」

(各水準はひとつずつ上にシフト)

●NZドル米ドル(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=6月終値ゾーン5、7月始値ゾーン4??? 「S40」

(各水準はひとつずつ上にシフト)

●豪ドルNZドル(チャート、ゾーンのみ)

ゾーンの組み合わせ(黄色)=6月終値ゾーン2、7月始値ゾーン3??? 「B40」

【参考】

フィボナッチ・ピボットをもっと詳しく

ピボットをもっと詳しく

【本レポートに関するご注意】

?・アセンダントが提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。使用されている為替レートは実際の取引レートを提示しているものでもありません。

・記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。レポート内のチャートはFibonacci Trader社のテクニカル分析ソフトを承諾を取り使用しています。

・本レポートはあくまでも参考情報であり、アセンダントおよび株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・アセンダントおよび株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・アセンダントおよび株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

1982年アメリカ銀行入行、1989年バイスプレジデント、1993年プロプライエタリー・マネージャー。1997年日興証券入社、1999年日興シティ信託銀行為替資金部次長。2002年アセンダント社設立・取締役。テクニカル分析と独自のサイクル分析を融合させたトレンド分析には定評がある。ループイフダン関連書籍『マンガでわかる FXの新常識ループ・イフダンでらくらく稼ぐ』を監修。