このエリアにHTML要素を追加する

2026/05/21

Mr.X

リーマン・ショックの教訓とは?「理解できない金融商品」に投資しないための考え方

#FX

#お金の勉強

#お金の知識

#資産運用

この記事を読んでわかること

投資の基本と教訓

1. リーマン・ショックは個人投資家の教訓?

ポイント

2008年9月15日、アメリカの大手投資銀行リーマン・ブラザーズは経営破綻しました。

この出来事をきっかけに世界中の金融市場は大きく混乱しました。株価は急落、不動産市場も冷え込み、多くの金融機関や企業が厳しい状況に追い込まれました。

いわゆる「リーマン・ショック」です。

当時のニュースをリアルタイムで見ていた方にとっては、今でも強い印象として残っているかもしれません。ただ、「なぜ、あれほど大きな金融危機に発展したのか」と聞かれると、はっきり説明するのは難しいものです。

リーマン・ショックは、単に住宅価格が下がったから起きたわけではありません。

背景には、信用力の低い人向けの住宅ローン、そのローンを組み込んだ証券化商品、格付けへの過信、金融機関の過剰なリスクテイク、リスク管理の不備など、複数の要因が重なっていました。

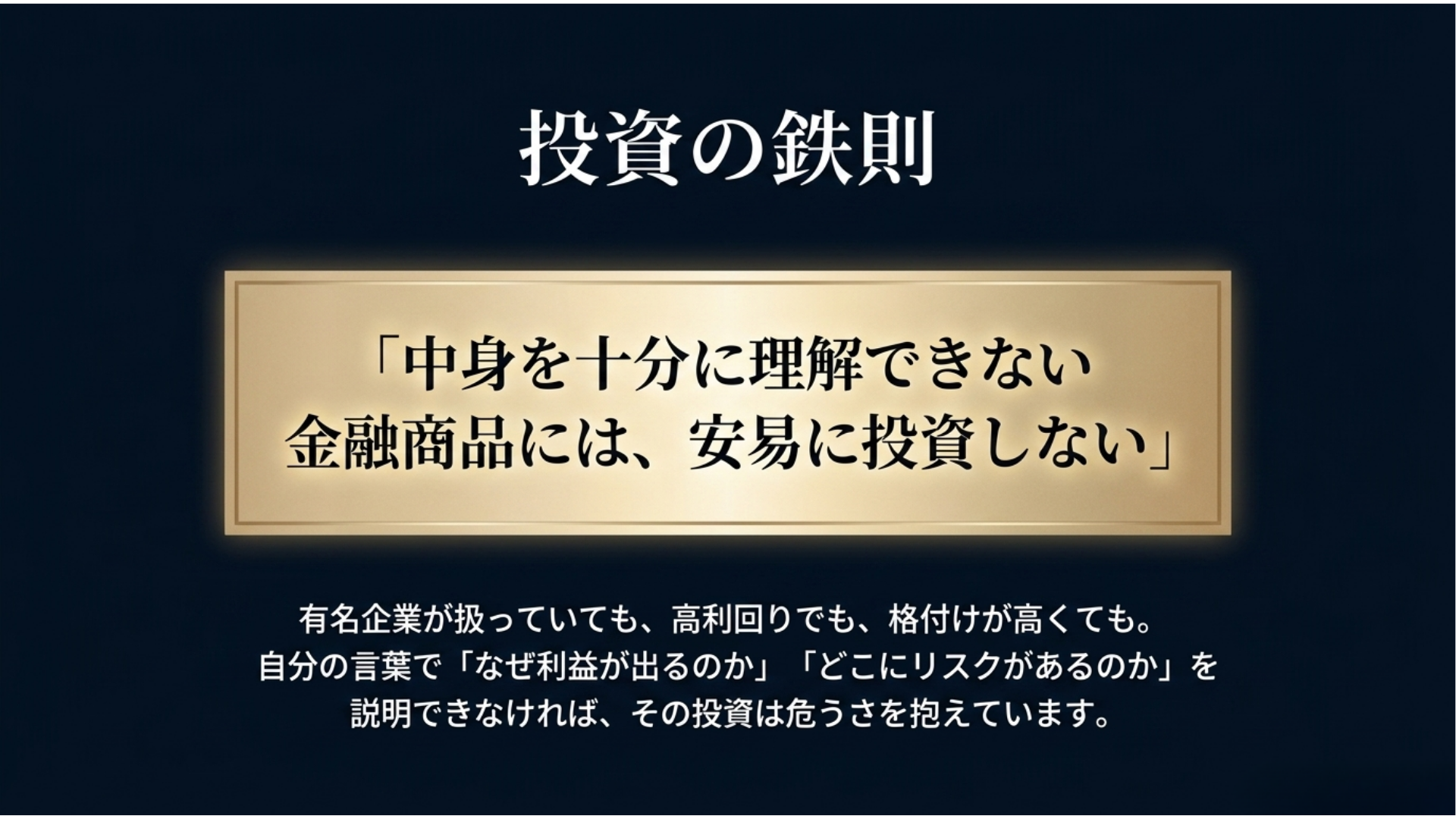

その中でも、個人投資家が特に学ぶべき教訓があります。

それは、中身を十分に理解できない金融商品には、安易に投資しないということです。

こうした条件がそろっていても、自分自身が「なぜ利益が出るのか」「どこにリスクがあるのか」を説明できなければ、その投資は危うさを抱えている可能性があります。

この記事では、リーマン・ショックがなぜ深刻な金融危機に発展したのかをやさしく整理します。そのうえで、個人投資家が「中身を理解できない金融商品」を避けるために、どのような視点で投資商品を確認すればよいのかを解説します。

2. リーマン・ショックを深刻化「複雑な金融商品」

ポイント

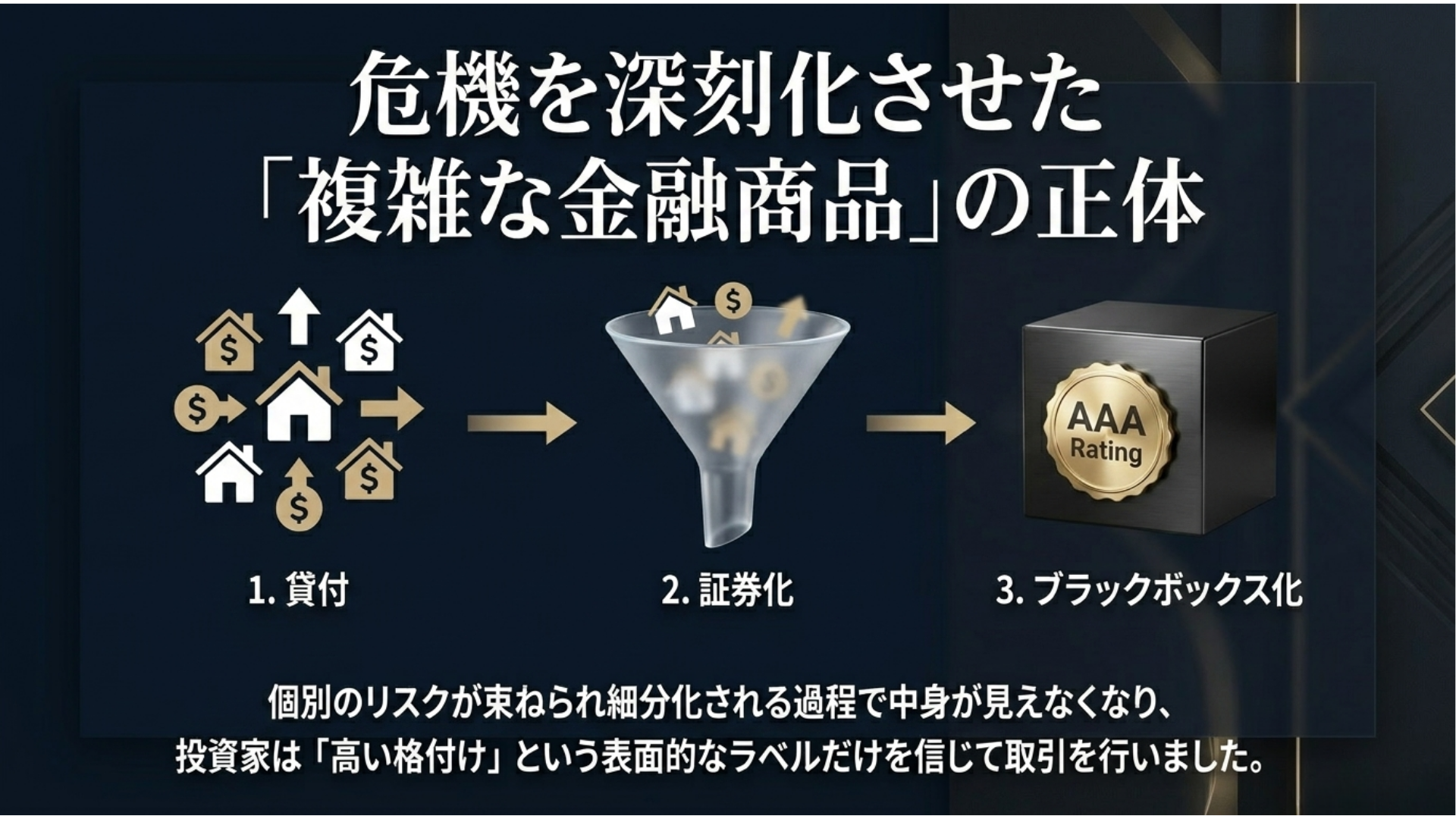

リーマン・ショックを理解するうえで欠かせない「サブプライムローン」と「証券化商品」

サブプライムローンとは、信用力が比較的低い借り手向けの住宅ローンのことです。

2000年代前半のアメリカでは、住宅価格が上昇を続けていたため、「住宅価格は今後も上がり続ける」という楽観的な見方が広がっていました。

その結果、金融機関は、返済能力に不安がある人にも住宅ローンを貸し出すようになりました。

本来、貸し倒れの可能性が高いローンは慎重に扱う必要があります。しかし当時は、貸し出したローンを金融機関がずっと保有するのではなく、そのローン債権をまとめて投資銀行などへ売却する仕組みが広がっていました。

そして、そのローン債権はさらに細かく分けられ、他のローンや債券などと組み合わされ、新しい金融商品として投資家に販売されました。

これが、MBSやCDOと呼ばれる証券化商品の一部です。

証券化そのものは、決して悪い仕組みではありません。本来は、資金の流れを円滑にしたり、リスクを分散したりする役割があります。

問題は、中身が複雑になりすぎたことで、どこにどれだけのリスクがあるのかを投資家が把握しにくくなったことです。

さらに、複雑に組み合わされた金融商品に対して、高い格付けが付与されるケースもありました。格付けが高ければ、多くの投資家は「安全性が高い商品だ」と受け止めます。

しかし、住宅価格の上昇が止まり、サブプライムローンの返済遅延や不履行が増え始めると、状況は一変しました。

問題は、単に一部のローンが焦げついたことではありません。

複雑に組み合わされた金融商品の中に、返済が滞ったローンがどれだけ含まれているのか、外部から見えにくかったことです。

市場に広がった不安

どの金融機関が、どれだけ損失を抱えているのかわからない。

この疑心暗鬼が金融機関同士の資金取引を冷え込ませ、信用不安を一気に拡大させました。

つまり、リーマン・ショックの大きな教訓は、金融商品が複雑になりすぎると、平常時は見えなかったリスクが、相場の急変時に一気に表面化することがあるという点にあります。

3. ブラックボックス商品の怖さ

たとえば・・・

あなたはデパートの地下で、見た目がとても豪華な幕の内弁当を見つけました。

そのお弁当には、全国の有名レストランから集めた100種類のおかずが少しずつ入っています。さらに、有名な料理評論家が「バランスが良く、非常に優れたお弁当です」と高く評価しています。

見た目も良い。

評価も高い。

満足感もありそう。

そう聞くと、多くの人が「これは安心だ」と思うかもしれません。

しかし後日、そのお弁当に使われた食材の一部に、傷んだ肉が混ざっていた可能性があるとわかったらどうでしょうか。

問題は、傷んだ肉が入っていたことだけではありません。

それが、どのおかずに、どのくらい混ざっているのか、作った側も正確に説明できないことです。

たとえ99種類のおかずが安全だったとしても、どこに問題があるかわからなければ、安心して食べることはできません。

金融商品も同じです。

複数の資産を組み合わせること自体は、リスク分散につながる場合があります。しかし、投資家自身が中身を理解できないほど複雑になってしまうと、リスクを分散しているのか、見えにくくしているだけなのかを判断しにくくなります。

これが、ブラックボックス化した金融商品の怖さです。

平常時と危機時の見え方の違い

平常時は、複雑な商品ほど高度で魅力的に見えることがあります。

しかし危機が起きたときには、「何が入っているかわからない」という不安そのものが、商品の価値を大きく揺さぶることがあります。

4. 現代の投資家が注意したい「高利回り」と「複雑さ」

ポイント

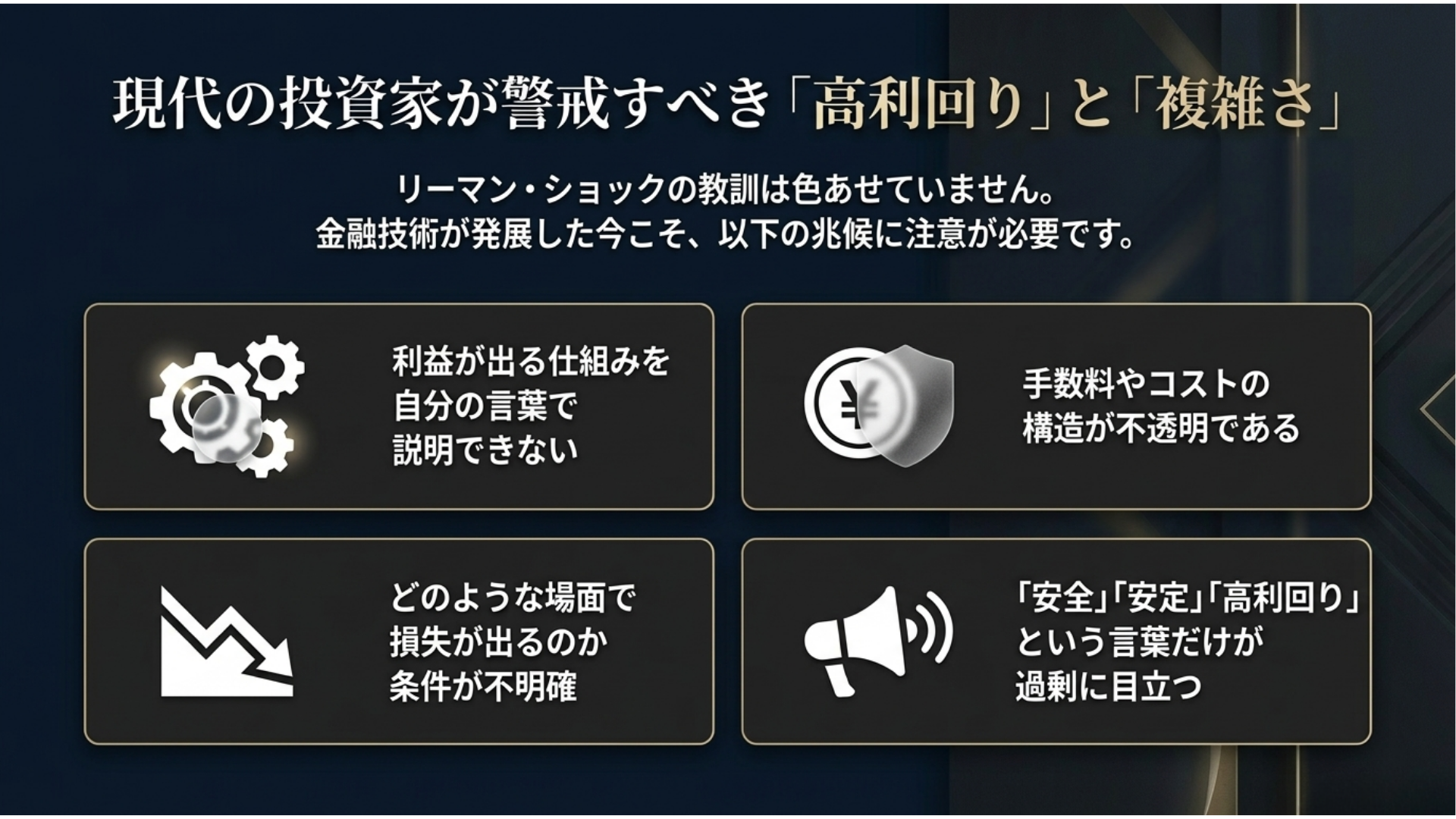

リーマン・ショックから時間がたった今でも、同じ教訓は色あせていません。

金融市場には、今もさまざまな商品があります。

複数の資産を組み合わせたファンド、デリバティブを活用した商品、AIやアルゴリズムを使うとうたった運用商品、新興国債券や為替取引を組み込んだ高利回り商品などです。

もちろん、これらの商品がすべて悪いわけではありません。金融技術の発展によって、個人投資家が利用できる選択肢は広がっています。

ただし、大切なのは、「利回りが高そうだから」「有名な会社が扱っているから」という理由だけで選ばないことです。

投資において、複雑さは必ずしも悪ではありません。

しかし、自分が理解できない複雑さは、リスクを見落とす原因になることがあります。

世界3大投資家の一人といわれるウォーレン・バフェット氏は、自分が理解できないビジネスには投資しないという考え方で知られています。

この考え方は、株式投資だけでなく、投資信託、債券、FX、自動売買、暗号資産など、あらゆる金融商品に当てはまります。

儲かりそうかどうかの前に、その商品がどのような仕組みで利益を生み、どのような場面で損失が出るのかを理解することです。

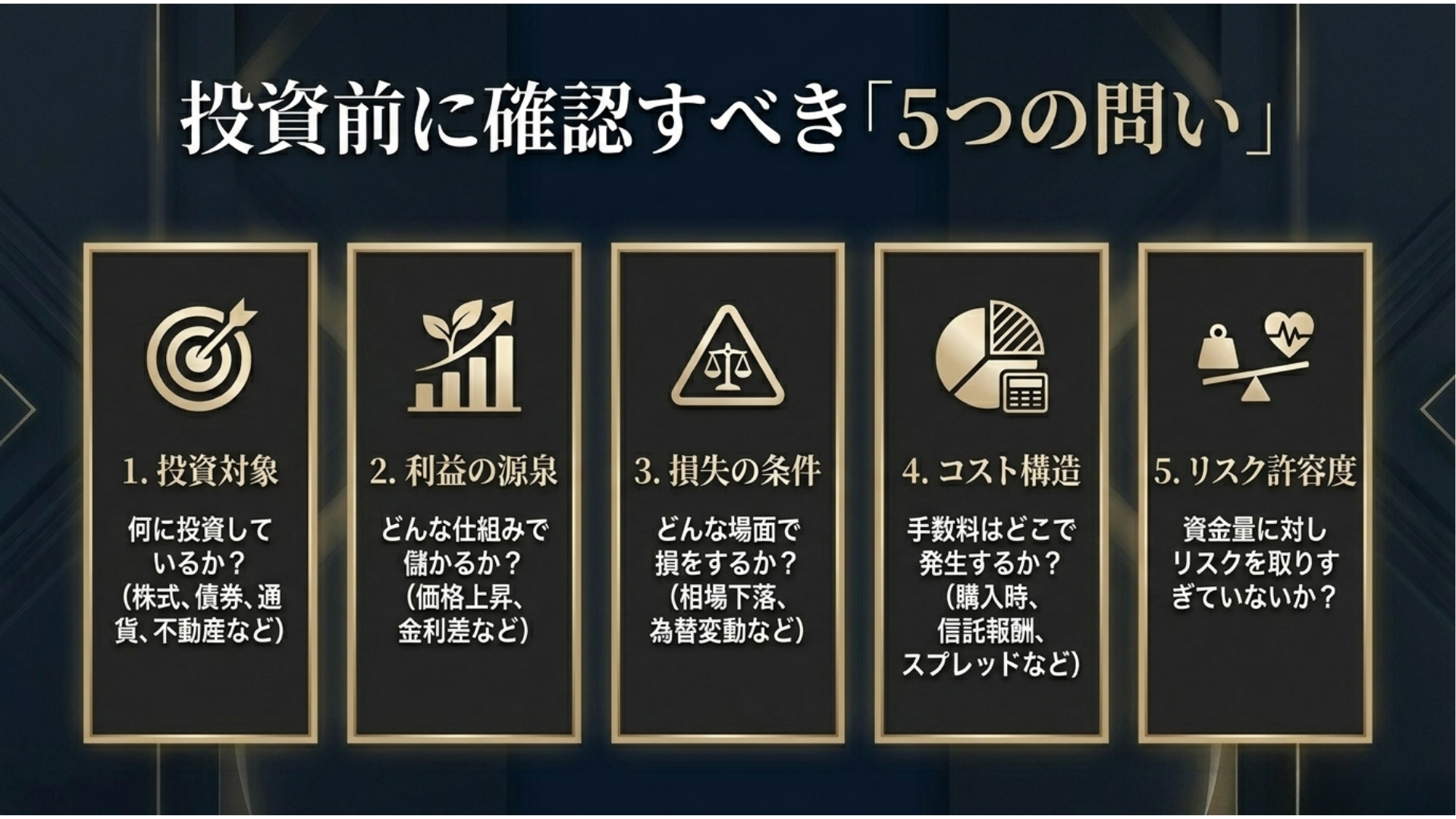

5. 投資前に確認したい「理解できる商品」の条件

ポイント

リーマン・ショックの教訓を、個人投資家の日々の判断に落とし込むなら、投資前に次の5つを確認しておくことが大切です。

この5つを自分の言葉で説明できる商品は、少なくとも「何に投資しているのかわからない」という状態ではありません。

反対に、説明できない部分が多い商品は、購入前に一度立ち止まる価値があります。

投資判断の基準

投資判断で大切なのは、難しい専門用語をすべて覚えることではありません。

自分が納得できる言葉で、利益とリスクの仕組みを説明できるかどうかです。

6. 仕組みを理解できる投資を選ぶという考え方

ポイント

個人投資家は自分が中身を説明できる商品を選ぶこと。そして、リスクを理解したうえで、無理のない範囲で運用すること。

この考え方に立つと、投資商品を見る目が変わります。

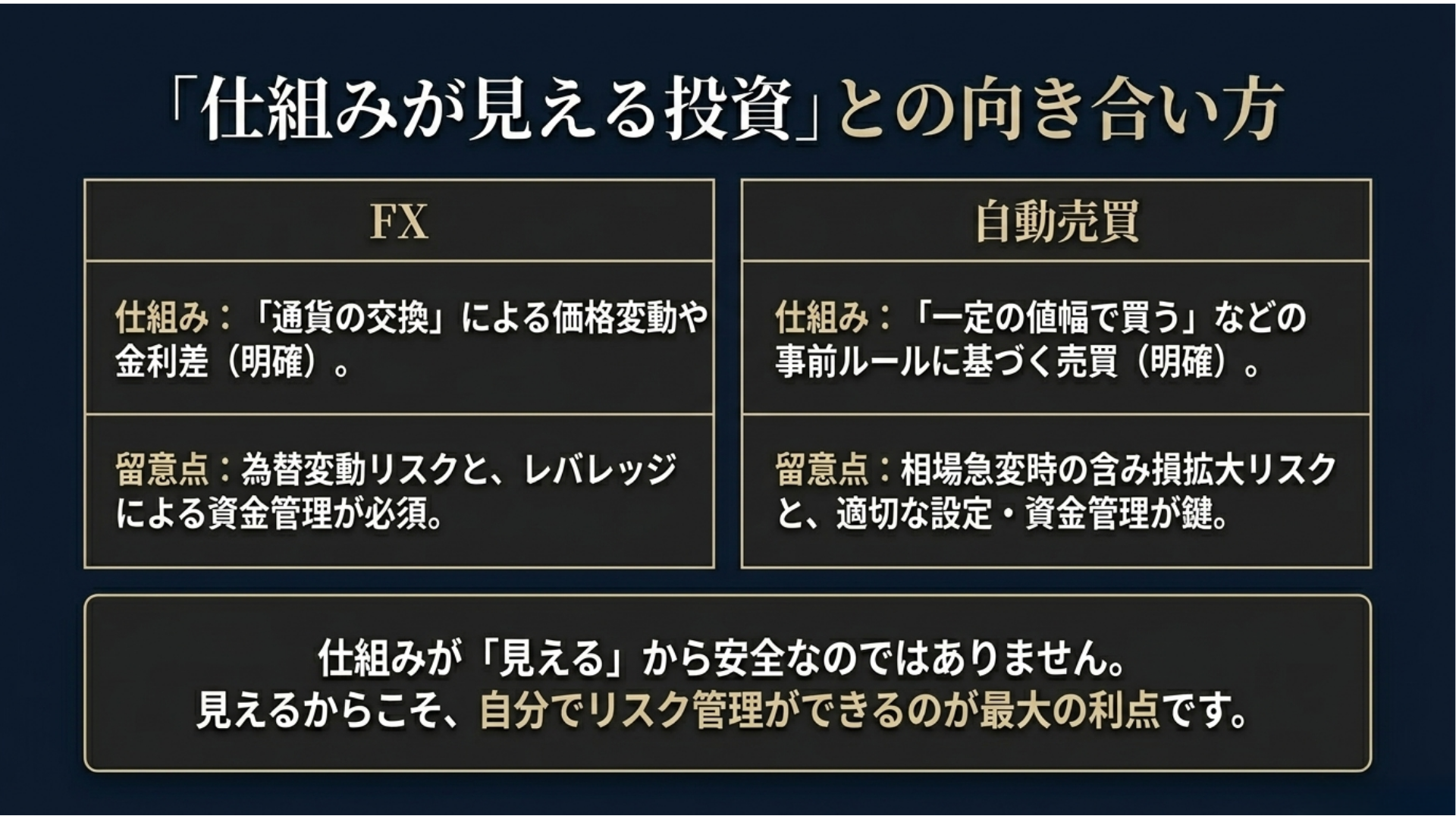

たとえばFXは、通貨同士を交換し、その為替レートの変動や金利差によって損益が発生する取引です。基本的な仕組みは、円を米ドルに交換する、米ドルをユーロに交換するといった「通貨の交換」にあります。

その意味では、FXは価格変動の要因や損益の仕組みを比較的把握しやすい金融商品の一つです。

ただし、FXにも注意点はあります。

為替相場は常に変動しており、想定と反対方向に動けば損失が発生します。また、レバレッジを利用することができるため、運用方法によっては投資元本を上回る損失が生じる可能性もあります。

つまり、FXは「仕組みが見えやすいから安全」というものではなく、仕組みが見えやすいからこそ、リスクも含めて自分で管理できるかを確認することです。

FXを活用する場合も、重要なのは高い利益だけを狙うことではありません。

無理のない資金配分で、仕組みを理解しながら運用することです。

特に、レバレッジを抑えること、十分な資金余力を持つこと、想定と反対方向に相場が動いた場合のリスクを事前に確認しておくことは欠かせません。

これは、自動売買を使う場合も同じです。

自動売買と聞くと、「AIが自動で判断して勝手に売買するもの」という印象を持つ方もいるかもしれません。

しかし、ルールベースの自動売買は、あらかじめ決められた条件に従って売買を行う仕組みです。

- 一定の値幅で買う。

- 一定の値幅で利益確定する。

- あらかじめ決めたルールに従って注文を出す。

このように、売買の条件が明確であれば、「なぜその注文が行われたのか」を確認しやすくなります。

もちろん、自動売買であっても損失が出ないわけではありません。

相場が一方向に大きく動いた場合には、含み損が膨らむこともあります。設定や資金管理を誤れば、想定以上の損失につながる可能性もあります。

だからこそ、重要なのは自動だから安心と考えることではありません。

こうした点を確認しながら使うことが、リーマン・ショックの教訓を踏まえた投資姿勢だと言えます。

7. 自分の投資商品の「中身」を点検してみよう

ポイント

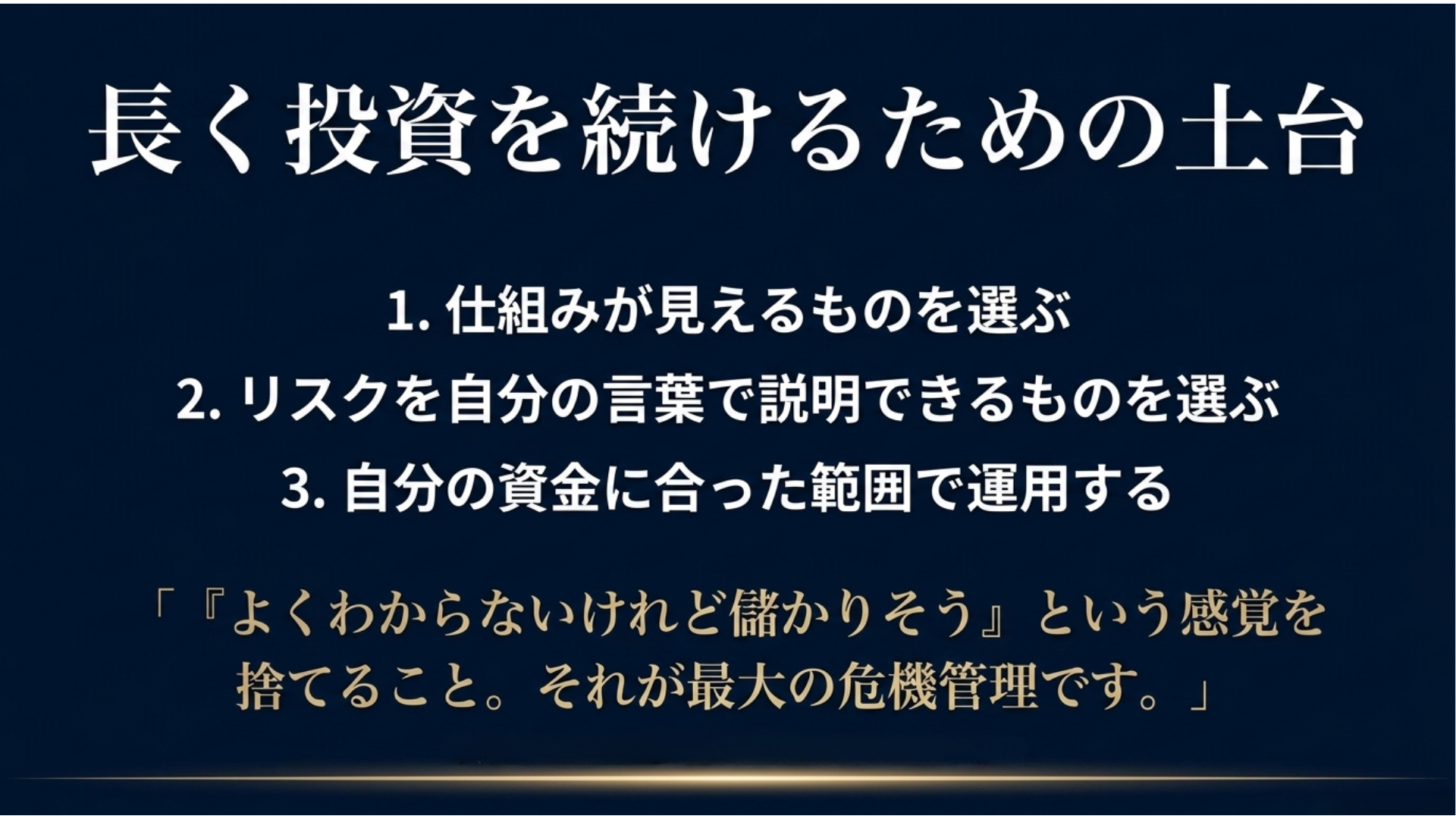

リーマン・ショックが私たちに教えてくれたのは、金融危機の歴史だけではありません。

それは、「よくわからないけれど儲かりそう」という感覚で投資してはいけないという、非常に基本的な教訓です。

投資で大切なのは、難しい金融理論をすべて理解することではありません。

プロと同じ分析ができるようになることでもありません。

まず必要なのは、今自分が持っている商品について、次の問いに答えられるかどうかです。

- この商品は、何に投資しているのか。

- どのような仕組みで利益が出るのか。

- どのようなときに損失が出るのか。

- 手数料やコストはどこで発生するのか。

- 自分の資金量に対して、リスクを取りすぎていないか。

もし、これらを家族や友人に1分程度で説明できない場合は、すぐに追加投資をするのではなく、一度立ち止まって確認することが大切です。

- 商品説明書を読み直す。

- 提供会社に質問する。

- 手数料やリスクを確認する。

- 必要であれば、投資額を見直す。

こうした小さな確認が、大きな失敗を避けるための第一歩になります。

リーマン・ショックと投資判断に関するよくある質問

Q1. リーマン・ショックの原因は、サブプライムローンだけだったのですか?

Aサブプライムローンは大きな要因の一つですが、それだけでリーマン・ショックが起きたわけではありません。

住宅価格の下落、証券化商品の複雑化、格付けへの過信、金融機関の過剰なリスクテイク、リスク管理の不備などが重なり、金融市場全体の信用不安につながりました。

Q2. 複雑な金融商品は、すべて避けた方がよいのでしょうか?

A複雑な金融商品がすべて悪いわけではありません。

分散投資やリスク管理に役立つ商品もあります。ただし、投資家自身が仕組みやリスクを理解できないまま購入するのは危険です。利益が出る仕組み、損失が出る条件、手数料の構造を確認したうえで判断することが大切です。

Q3. FXや自動売買は、初心者でも使いやすい投資方法ですか?

AFXや自動売買は、仕組みを理解すれば活用しやすい面があります。

特にルールベースの自動売買は、売買条件が明確なため、運用内容を確認しやすい点があります。ただし、為替変動やレバレッジによる損失リスクはあります。初心者ほど、低レバレッジ、少額、十分な資金余力を意識し、仕組みを理解したうえで始めることが重要です。

【注意事項】

- 本記事に掲載する情報については、正確性・完全性の確保に努めておりますが、その内容を保証するものではありません。

- 本記事は、資産運用やFX取引に関する一般的な情報提供を目的としており、特定の取引手法やサービスの利用を推奨・勧誘するものではありません。

- 投資に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

なお、本記事の閲覧または利用により生じたいかなる損害についても、著者および株式会社アイネット証券は一切の責任を負いかねます。

著者プロフィール

Mr.X

飲食から金融まで多彩な現場を渡り歩く、猪突猛進なアイネット証券の社員。データと歴史から知恵を拾い集め、難しい投資話を「面白く、深く」紐解くことをモットーとする。