退職金は「年金」と「一時金」のどちらがお得!?それぞれのメリットとデメリットを解説!

「退職一時金」と「退職年金」。

会社によって、退職金の受け取り方を選べるケースがあります。

しかし、一体どっちを選べばいいの?

お得なのはどっち?

と悩んでしまう方は少なくないでしょう。

「一時金」と「年金」は、実際にはそれぞれ一長一短あり、どちらを選ぶべきかはご自身のケースに当てはめて考えるのがポイントです。

そこで今回は退職金の受け取り方についてポイントを交えてお話ししていきます!

将来を見据えてぜひ最後までご覧ください。

①退職金の受け取り方法は3つある!

お勤めの会社にもよりますが、退職金の受け取り方法は、大きく分けると3つの方法があります。

まず1つ目は、「退職一時金」です。

「退職一時金」は、退職金を全額一括で受け取る方法で、まとまったお金を早いタイミングで受け取れることから、家のリフォーム、お子さんの教育費、住宅ローンの返済など、大きな出費にすぐ対応できるのがポイントです。

2つ目の受け取り方は、「退職年金」。こちらは、退職金を年金として少しずつ継続的に受け取る方法です。

退職後、公的年金以外の定期的な収入が得られることから、精神的な安心感に繋がりやすく、終身タイプの退職年金の場合は長寿リスクに対する備えにもなるのがポイントです。

最後の3つ目は、ここまでお話しした「退職一時金」と「退職年金」を併用して受け取る方法です。

退職金の一部を一時金として受け取り、残りを分割して受け取ることで、先に住宅ローンを一時金で完済後、残りを年金として受け取ったり、税制的に「退職一時金」と「退職年金」の有利な比率を模索することができます。

②退職金の受け取り方法はどれがベスト?

では、退職金の受け取り方法はどれがいいのか?を考える前に、「退職一時金」と「退職年金」のそれぞれのメリット、デメリットを知っておきましょう。

まず「退職一時金」のメリットは、税制上のメリットを期待しやすい点です。

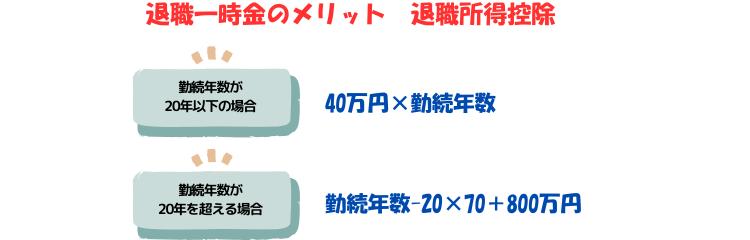

退職一時金は、受け取る金額のうち一定額が非課税となる、退職所得控除が利用できます。

退職所得控除の金額は、勤続年数によって変動します。

● 勤続年数が20年以下の場合、40万円 かける 勤続年数

● 勤続年数が20年を超える場合、勤続年数ひく20をした年数に70をかけ、800万円を足した金額

が退職所得控除の上限となります。

たとえば、退職金の支給を受ける会社の勤続年数が25年の場合、5年×70万円足す800万円で1,150万円が控除できます。

この額を超えて一時金を受け取らない限り税金はかからないため、税制上かなり有利な仕組みといえるでしょう。

ですが「退職一時金」にもデメリットはあります。

それは、まとまったお金を一度に受け取るため、お金の使い方について計画性が無いと想定以上のペースでお金を使い果たしてしまう可能性があることです。

特に、退職後は働かないと考えている場合、余暇が増え、趣味に費やす時間も増えることからついつい出費がかさんでしまうことがあります。

現役時代、ムダ遣いをしないタイプの方も、この点は注意が必要ではないでしょうか。

次に、「退職年金」のメリットとデメリットをみていきます。

「退職年金」のメリットは、なんといってもお給料という定期的な収入が無くなった後に定期的な収入が得られる点です。

老後の生活費を管理する負担が減るので、お金の心配事が減り、心穏やかに過ごしやすくなるでしょう。

また、退職年金は一生涯もらえる「終身退職年金」と、受け取れる期間が決まっている「有期退職年金」に分けられます。

「終身退職年金」の場合、長生きすると退職一時金と比較して受け取り額の点から有利になるケースもあります。

ただし、選べる退職金の形式はお勤めの会社によって違ってきますので、詳細は確認が必要です。

「退職年金」のデメリットとしては、毎年受け取る退職金が税制上の所得として扱われるため、所得税や住民税、社会保険料の負担が増え、退職一時金として受け取る場合よりも税制上不利になるケースがある点です。

また、受け取り期間が長期に渡るため、インフレリスクを抱える点もデメリットといえます。

日本政府は、本記事作成時点で物価上昇率の目標を2%と定めていますが、退職年金の額は基本的に固定されています。

そのため、インフレ時には、年を重ねるごとに受け取る退職金の価値が目減りしてしまう可能性もあるのです。

「退職一時金」と「退職年金」のそれぞれのメリット、デメリットをふまえると、

一時金がおすすめな人は、マイホームの改修など大きな出費の予定があり少しでも多く手元にお金を残したいと考えている方、

一方で年金がおすすめなのは、退職後も定期的な収入を確保してお金の心配を減らしたい方だといえるでしょう。

③受け取る時に考えたいポイント!

さて、ここまでの話で、あなたはどちらの受け取り方が魅力的だと感じますか?

「退職一時金」と「退職年金」はそれぞれ一長一短ですので、まだイマイチピンとこないという方も多いのではないでしょうか?

そこでここからはもう少し深掘りし、退職金の受け取り方を決める3つのポイントをみていきましょう。

1.退職所得控除の金額

先ほども触れたように退職所得控除は、一時金として受け取る退職金について、一定額まで非課税となる税制上の優遇措置です。

勤続年数に応じて控除額が決まるので、こちらの式を用いて把握しておくことで、一時金と年金の割合を決めやすくなります。

≪勤続年数が20年以下の場合≫ 40万円 × 勤続年数

≪勤続年数が20年を超える場合≫ 800万円 + 70万円 × (勤続年数 - 20年)

2.老後の働く予定

定年後も働き続けるのであれば、引き続き定期的な収入が期待できるため、生活費が枯渇するリスクは低くなります。

その場合、税制上有利な「退職一時金」を選びやすくなりますね。

3.老齢年金の繰り下げ受給

公的年金である老齢年金の受給年齢を繰り下げると、受給開始後に受け取れる年金の額が増え、長生きした場合、総受給額の点で有利になります。

ただし、繰り下げ受給をする場合には受給年齢までの空白期間が生まれます。

その為、その間の収入として「退職年金」を選択して定期的な収入がない期間を穴埋めすることができます。

逆に、繰り下げ受給をしない場合には、老齢年金を早めに受給する事もできるので、税制上有利な「退職一時金」を選びやすくなります。

退職金のベストな受け取り方は人それぞれ違いますが、ここまでのお話しをあなたのケースに当てはめて考えていけば、おのずと、ベストな受け取り方が見えてくるでしょう。

ぜひ、参考にしてみてくださいね。

まとめ

今回は、退職金の受け取り方を考えてみました。

最後にまとめると、退職金の受け取り方法は会社によって、

「退職一時金」と「退職年金」、そしてそれらの併用が選べることもあります。

「退職一時金」のメリットは税制上有利になりやすい点、一方デメリットは計画性が無いと退職金を使い果たしてしまいやすい点です。

反対に、「退職年金」のメリットは、老後に定期的に収入が得られるうえ、長生きすると有利になるケースがある点、一方デメリットは税制上不利なケースが多く、またインフレリスクを抱える点です。

最後に退職金の受け取り方法を選ぶうえで、資産運用の予定があるかどうかも、重要なポイントといえます。

堅実な資産運用は長期的な目線でコツコツと取り組むことが大切です。

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。