「老後2000万円問題」は嘘!?物価高で『4000万円』必要に!?老後資金にどう備える?

「このままいけば、老後の生活費として4,000万円が必要に・・・」

最近、こんな話題がSNSや各メディアで話題を集めています。

つい数年前までは、老後2,000万円問題と聞いていたのに、4,000万円って話が違うじゃないか!と言いたくなりますよね。

今回は、新たに話題となっている老後4,000万円問題の背景や根拠についてお話していきます。

後半では、老後資金をどう備えるかについてもお話しします。

老後2,000万円問題のおさらい

なぜ、老後4,000万円が必要なのかという前に「老後2,000万円問題」について簡単におさらいをしておきましょう。

「老後2,000万円問題」とは、金融庁が発表した報告書の中で、老後の生活費を年金だけで賄うのは難しく、夫婦二人の老後生活には合計2,000万円の貯蓄が必要だと指摘された問題です。

その内訳は、

65歳以上の夫婦2人のみ世帯の平均的な支出は、月25万円前後、

一方で、夫婦二人の公的年金などの収入は約20万円前後が平均で、

毎月5万円不足します。

実際、多くの世帯では老後になると、不足分の5万円を切り崩して生活していて、老後を30年と考えると、合計約2000万円の貯金の取り崩しが必要な計算となるのです。

参考:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年)

物価高で4,000万円必要に!?

さて、老後2,000万円問題という厳しい見通しが示されたのは2019年のことですが、その後、日本経済を取り巻く状況も大きく変わりました。

それは、国民の生活に大きな打撃を与えている円安、物価上昇です。

輸入品を中心に、お店に並ぶほとんどの商品が値上がりし、例えば

- コーヒー

- パン

- 小豆

- ガソリンや灯油

などが気軽に買いにくくなるなど、私たちの負担感も強くなっています。

結論、こうした円安や物価高が進むことにより、 老後の備えは2,000万円では足りず、倍の4,000万円が必要になる見込みです。

その4,000万円の内訳はこちら。

仮に、現時点の物価で2,000万円を貯金し、老後2000万円問題はクリアしたとします。

しかし、日常で購入する多数の商品の価格変動を示す、日本の消費者物価指数は、2023年通年で前年比3.1%上昇しました。

また、IMF、国際通貨基金の統計データによると世界の物価上昇率は2023年通年で前年比6.78%上昇しています。

仮に、日本の物価が毎年3.5%のペースで上がり続けるとした場合、あなたの2,000万円の価値は年を追うごとに複利で目減りし、

10年後に今の2,000万円と同じ価値を保つには2,800万円、

20年後には、約4,000万円が必要になるのです。

もちろん、今の円安や物価高が今後20年間続くとは限りません。

しかし逆にいえば、これよりよいシナリオもあれば、悪いシナリオも十分に考えられるので、老後に4,000万円が必要との指摘は、メディアの話題作りと一概に切り捨てられるものではありませんね。

老後資金をどう作る?

それでは、私たちはどのように老後に備えていけばいいのでしょうか?

1つの方法として、資産を日本円だけで保有するのではなく、円安や、物価高に強い資産、金融商品で保有することです。

日本円のみに資産が偏ってしまうと、円安が進んだ場合、円の価値が下がってしまうため、日本円で保有している資産が目減りしてしまいます。

また、政策金利の低い日本では、銀行預金の金利も低く、銀行に預けているだけでは物価上昇率を上回るリターンはほとんど期待できません。

逆に、預金に比べて資産運用効果が高いといわれる資産、たとえば、

- FX投資

- 株式投資

- 投資信託

など、メジャーな投資方法の中から堅実な商品を選び長期運用を続けていくことは、誰にでもおすすめできます。

たとえば、もしあなたが今45歳で、毎月約55,000円を年利10%で運用できれば、20年後の65歳には、4000万円を貯められる計算となります。

そのほか、仕事のスキルを高め、年収UPを目指していくのも素晴らしい努力でしょう。

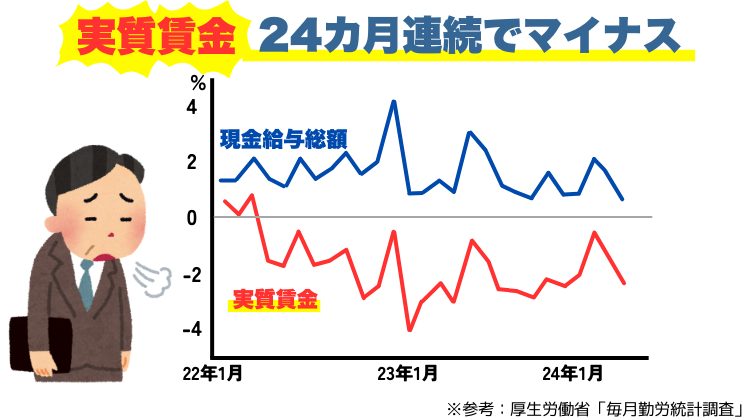

しかし、物価の変動を考慮した賃金である「実質賃金」は、2024年5月現在24ヶ月連続マイナスと、過去最長を更新中です。

収入を高める努力はしつつも、我が国ではそれだけに頼らない備えが必要になってきているといえます。

特に、資産のほとんどを銀行預金や現金といった日本円で保有されている方は、少額からでも資産運用に目を向けていくべきだといえるでしょう。

まとめ

今回は、ひと昔前に話題となった老後2,000万円問題が、物価高の影響で今では2倍の4,000万円が必要に?という、話題を取り上げてみました。

まとめると、

老後に4,000万円もの資金が必要になるという指摘は、2019年に金融庁の報告書がきっかけに話題となった老後2,000万円問題に、近年の物価上昇トレンドを考慮したものです。

年金だけでは老後の生活費が足りず、特に20年以上先に老後を迎える世代には、円安が続く経済状況下であながち間違いとは言える話でもありません。

実質賃金のマイナス推移が続くなか、4,000万円ものお金を準備するのは簡単ではありませんが、

有効な対策として、

物価高に強い資産へ投資をしたり、堅実な金融商品で長期運用を始めるなどがあります。

ただし、投資にはリスクがあります。

投資初心者の方は、まずはメジャーな金融商品である

- FX

- 株式投資

- 投資信託

などから、長期投資に向いた堅実な金融商品を選んでみましょう。

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。