【地獄】長期ローンは危険!?『住宅ローン破産』しないための原因と対策!

人生の中で大きな買い物、夢のマイホーム!

ほとんどの方が、住宅ローンを数十年単位のローンを組んで購入すると思います。

では、その返済が途中からできなくなり、家を手放さなくてはならなくなる「住宅ローン破産」をご存じでしょうか。

この記事では住宅ローン破産の原因や対策、長期ローンのメリット、デメリットについても解説します。

住宅ローン

さて、皆さんは住宅ローンと聞くと、何年ローンをイメージしますか?

一般的には、35年を上限とした住宅ローンをイメージされる方が多いのではないでしょうか?

35年ローンは十分な返済期間があるため、毎月の支払い額を抑えつつ無理なく返済を続けられます。

また、30歳でローンを組むと65歳で完済することになります。 収入が減少する可能性が高い定年までにローンを完済できる点で、ライフプラ ンに合わせやすいバランスの取れたローンだといえるでしょう。

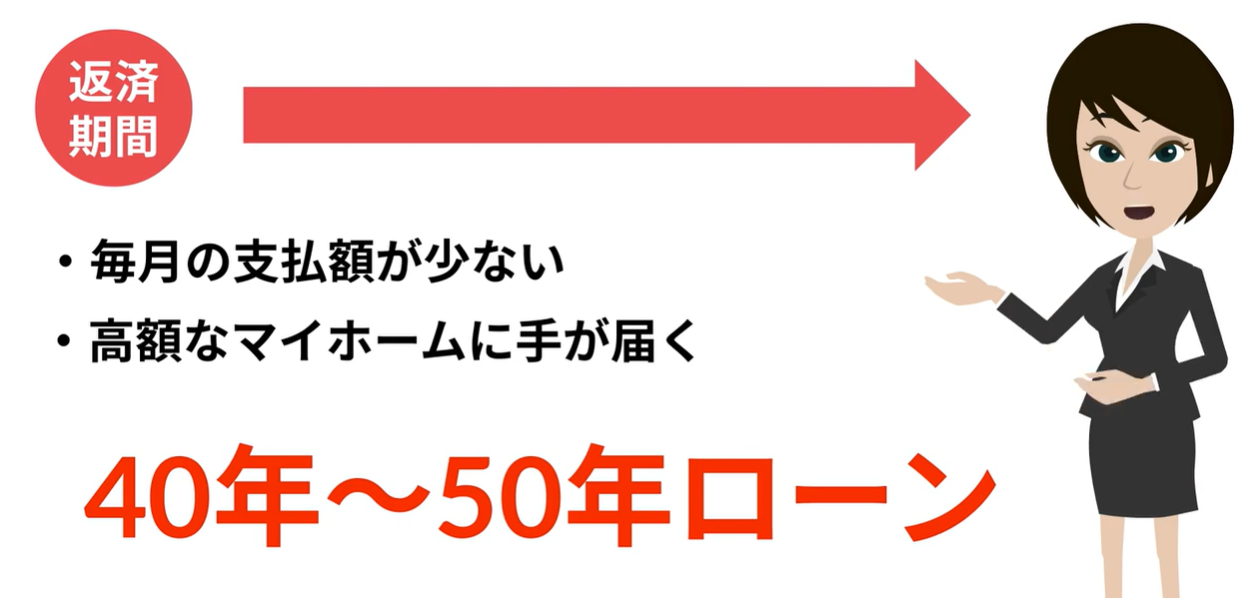

しかし、最近では返済期間を長くすることで毎月の支払い額を減らすことができたり、同じ毎月の支払い額ならもっと高額なマイホームにも手が届くようになったりする従来の35年よりも長い、40年から50年といった長期住宅ローン時代が到来しています。

国土交通省住宅局が管轄する住宅金融支援機構が、民間の金融機関と提携 して提供する人気の住宅ローン「フラット」シリーズにも、「フラット50」という最長 50年の長期住宅ローン商品が用意されるなど、徐々に拡充が進んでいます。

こうした商品ができた背景には、住宅価格の高騰によって銀行の貸し出し競争 が激化していることが関係しています。

ネット銀は今まで金利の低さで住宅ローン競争を主導してきましたが、期間を 延ばし月々の返済額を減らすことで、今まで手が出せなかった物件を狙ってい る人や若年層等を取り込む新たな局面へ入っています。

長期ローンのメリット、デメリット

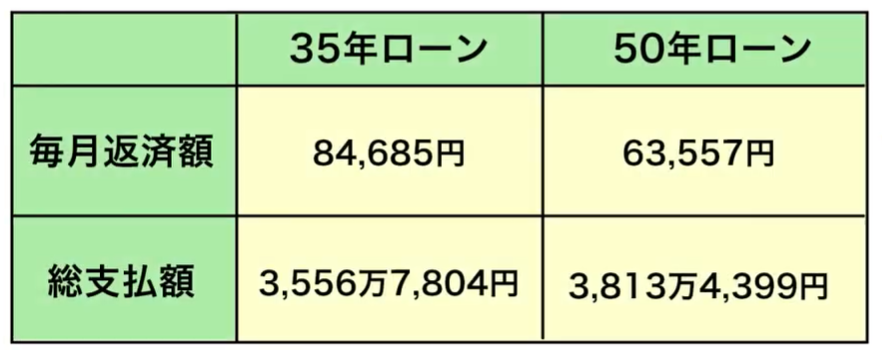

ここでは例として、一般的な35年ローンと、さらに長期の50年ローンを比較してメリット、デメリットを見ていきましょう。

前提条件は、借り入れ額3,000万円で、ボーナス払いはなし、金利の年率は1.0%とします。

借り入れ額 :3,000万円

ボーナス払い :なし

返済方法 :元利均等(月々返済額が一定)

年率 :1.0%

※融資手数料・保証料 は考慮しません

長期ローンのメリット

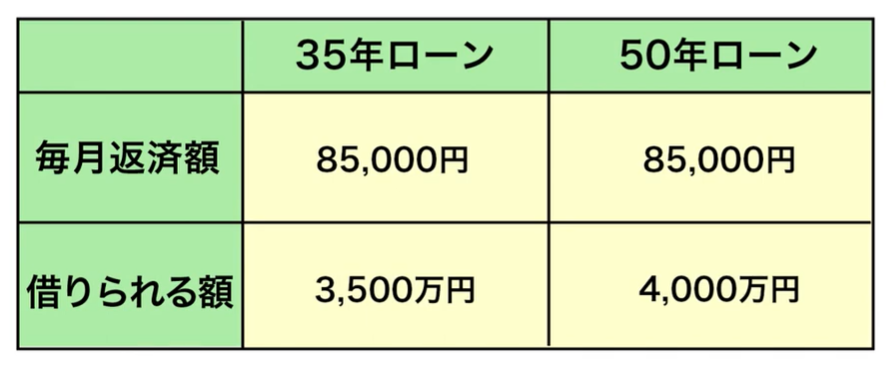

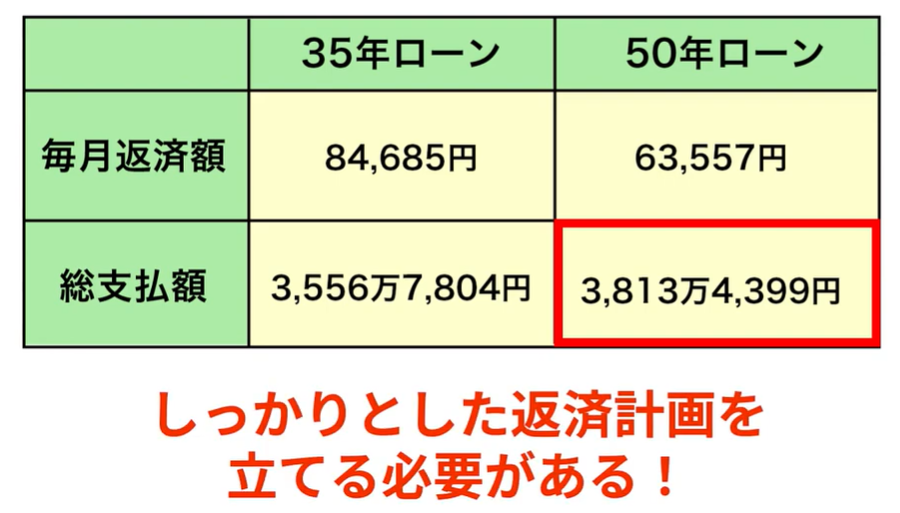

35年ローンの毎月返済額は84,685円であるのに対し、50年ローンは返済期間が長いため、63,557円まで月々の返済額を抑えることができています。

さらに、月々の返済額を同じにあわせた場合には、50年ローンのほうがより高額な物件の購入が可能になります。

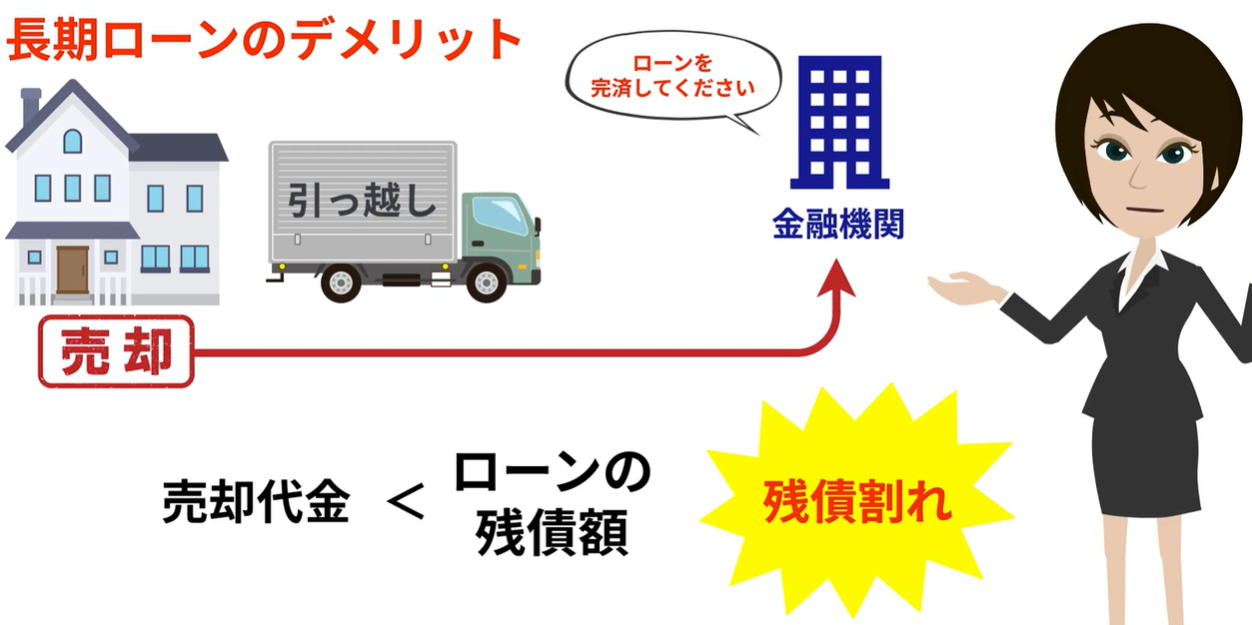

長期ローンのデメリット

返済期間が長いため当然、総支払額が増えます。加えて、ほぼ確実に、定年後も返済を続けることとなる為、しっかりとした返済計画を立てる必要があります。

そしてもう一つ、50年ローンのデメリットとして挙げられるのが、残債割れのリスクです。一生住むつもりで購入したけど、諸事情により引っ越さなくてはならなくなる可能性も借入期間が長くなるほど高まります。

家を手放す際には住宅ローンを完済しなくてはなりません。 この時、家の売却代金を住宅ローンの完済に充てることが一般的ですが、問題になるのは売却代金よりも住宅ローンの残債額の方が多くなった場合です。

この状態を「残債割れ」といいます。返済期間が長いほど家の価値が下がる可能性が高くなります。

さらに、1年間に返済する金額が少ないので、借入元本の減り方以上に家の価格が下がってしまうことが多いリスクがあります。

残債割れすると不足分は自己資金で補填するか、それができない場合は 売却を諦めなければならないかもしれません。

購入時に売却のことを考えるのは難しいかもしれませんが、念のため頭に入れ ておきましょう。

住宅ローン破産してしまう原因と対策

ところであなたは、「住宅ローン破産」という言葉を聞いたことがありますか?

住宅ローン破産とは何らかの理由で住宅ローンを返済できなくなる状態のことで、最悪の場合にはマイホームを手放さなければならなくなることもあります。

なぜ住宅ローン破産に陥ってしまう人がいるのでしょうか?

主な原因として将来のライフプランをきちんと考えず、楽観的な見通しに基づいて安易にローンを組んでしまうことがあります。

具体的には、破産のリスクを抑えるため、次の3点のことに注意が必要です。

まず1つ目に、月々の返済に無理が生じない額を借りることです。

ローンを組むときには「返済負担率」という言葉を耳にすることになるでしょう。

返済負担率とは融資審査における重要な指標とされ、通常、基準が定められています。

また、ローンを組む際に返済可能かどうかを判断するために必ず確認すべきものです。無理なく返済していくための返済負担率は20〜25%程度と考えておきましょう。

しかし、月々の支払を抑えるために返済期間を伸ばすことは危険です。 完済予定の年齢が定年を超えないようにすることも大切です。

2つ目に、自分で返済シミュレーションをすることも大切です。

返済シミュレー ションは不動産業者に任せきりにせず、自分でも具体的なシミュレーションを作成するようにしましょう。

この先、数十年に渡る生活で発生する収入・支出の変化を可視化するシートを作成しましょう。

このシートを作成する上で重要なのはご自身の意見だけでなく、配偶者や子 供の意見、価値観などをしっかり織り込んでおくことが大切です。

そうすることで、家族で計画的な生活を送りやすくなります。 お金の流れを可視化できたら、将来の収入の変化に応じたシミュレーションを出すことができます。

3つ目はボーナス返済を選択しないことです。

終身雇用制度が崩壊しつつある変化の激しい現代、収入も変動するものだと考え、昇給やボーナスについてもあてにしすぎないように注意しましょう。

将来的にボーナスがない企業に転職するかもしれませんし、ボーナスが一時的に減ることも考えられます。 毎月の収入の範囲で無理なく返済できるローン契約にすることが大切です。

まとめ

長期住宅ローンは毎月の返済額を低く抑えたり、従来のローンでは手が届かない価格帯のマイホームを購入できたりといったメ リットがあります。

一方で、ローンの返済が長期にわたることで定年後も返済を続けなければならない可能性があることや、残債リスクが高まるという点もあります。

あなたの年齢、収入やライフプラン、将来の計画などを考慮しながら返済期間を考えましょう。

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。