FXはいいとこどりの資産運用!?【外貨で資産運用!第3弾】

FXってどんなもの?どのような仕組みになっているの?

FX(外国為替証拠金取引)とは、2カ国の通貨の組み合わせ(通貨ペア)を売買することで利益を追求するものです。たとえば米ドルと円の組み合わせなら、「日本円を売って米ドルを買う」もしくは「日本円を買って米ドルを売る」という取引を行います。

「日本円を売って米ドルを買う」という注文を入れた場合、為替相場で米ドルに対して日本円の価値が下がる(円安が進む)と為替差益が得られます。1米ドル=100円の時点で1,000米ドルを買うという注文を入れて、1米ドル=120円まで円安が進んだ時点で決済した場合、「100円×1,000米ドル分=10万円」の資金を投じて「120円×1,000米ドル分=12万円」を回収したことになり、2万円の為替差益が発生します。

これに対し、「日本円を買って米ドルを売る」という注文では、為替相場で米ドルに対して日本円の価値が上がる(円高が進む)と為替差益が得られます。1米ドル=100円の時点で1,000米ドルを売るという注文を入れて1米ドル=80円まで円髙が進んだ時点で決済した場合、最初の売りで「100円×1,000米ドル分=10万円」を得る一方で決済時の「米ドル買い戻し」で「80円×1,000米ドル分=8万円」を返済に充て、先程のケースと同じく2万円の為替差益が発生します。

FXでは「差金決済」と呼ばれる方式が用いられており、実際に外国通貨などの現物を受渡すことなく、売買価格差などに相当する金銭の授受だけで取引を完結させられます。そして、「差金決済」では売買に必要となる資金の全額を用意しなくても、その所定の割合に相当する証拠金を預けるだけで取引できます。

FXの場合は預けた証拠金の最大25倍に相当する資金を取引でき、これがレバレッジと呼ばれるものです。こうしたことから、「FXはレバレッジを効かせて大きな利益を期待できる反面、リスクも高いので怖い」というイメージを抱いている人が多いかもしれません。

ですが、FXはレバレッジをかけずに、預けた資金と同額の取引にとどめることも可能です。つまり、レバレッジ1倍の取引で、理由については後述しますが、それなら他の外貨建て金融商品と比べてリスクの度合いに大差はありませんし、相対的に見てより有利に利益を追求できます。

さらに、FXでは2カ国間の金利差に基づくスワップポイントという収益を得られることがあります。トルコリラや南アフリカランドなどの高金利通貨を買って日本円のような低金利通貨を売ると、金利差に相当する金額をスワップポイントとして受け取れます。

オススメの運用期間、運用方法は?

熟練のトレーダーはもちろん、ビギナーでも気軽にチャレンジでき、デイトレードのような短期から中長期的な運用まで目的にあわせて幅広い活用が可能なのがFXの特徴です。

ビギナーであれば、気長なスタンスで臨むのも一考です。スワップポイントを目当てに、中長期的なスパンでポジションを保有し続けるのです。

ビギナーであっても短期売買にこだわりたいという場合も、FXならごく少額からチャレンジできるので、実践トレーニングを重ねながらトレードに慣れていくことが可能です。満期のような期限も設定されておらず、レバレッジの倍率も自由に設定できるからこそ、FXは万人のニーズに応じたトレードを実践できます。

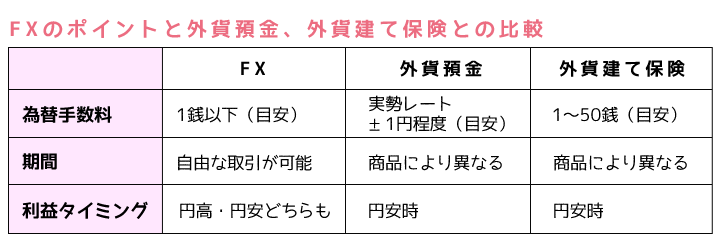

外貨建て商品との比較!図で見てわかるFXの特徴!

為替差益を期待できる取引には、FXの他にも前回ふれた外貨預金や外貨建て保険があります。FXと外貨建て商品にはどのような違いがあって、どれを選ぶのが最も有利なのでしょうか?

外貨預金とは、日本円を外貨に換えて預けて高い金利(その外貨を発行する国の金利水準を反映)と為替差益を期待するという金融商品です。そして、外貨建て保険は契約者が支払った保険料を外貨に換えて運用し、その成果に応じた保険金や解約返戻金が戻ってくるという仕組みで、こちらも運用益とともに為替差益を得られる可能性があります。

いずれにおいても日本円を外貨、外貨を日本円に交換する際にスプレッド(為替手数料に相当)と呼ばれるコストがかかるのですが、その設定にかなりの違いが見られます。たとえば米ドル/円の場合、FXなら1銭以下の設定となっているのが一般的ですが、外貨預金では1円、外貨建て保険では50銭〜1円となっているケースが多いようです。

さらに、定期預金タイプの外貨預金は換金が満期時だけに限定されるのもネックです。外貨建て保険については、為替手数料以外にもコスト負担が発生するうえ、それらの明細がわかりづらいのが難点です。

しかも、外貨預金や外貨建て保険で為替差益を得られるのは預入時(保険料の支払い時)よりも円安になった局面で日本円に戻した場合だけに限られています。これに対し、FXでは円高が進む(日本円の価値が外貨に対して高まる)局面でも「日本円売り/外貨買い」という注文を入れて為替差益を狙うことが可能です。

FXはリスクを理解して運用すれば怖くない!

このように、FXは他の外貨建て金融商品と比べて、取引の自由度やコストにおける優位性が高いと言えます。「相対的により有利に利益を追求できる」と先述したのは、このような理由からです。

多くのFXサービスでは、スマホなどで24時間いつでも口座チェックをすることができ、リアルタイムで日本円に換算された預入残高を確認できます。

また、始めるのも、一旦休止するのも、やめるのもスマホで管理できるのが一般的です。FXでレバレッジをかけなければ、外貨預金などよりも手軽に運用することができ、コストも抑えられるのです。

為替差益を狙うなら、FXが断然有利!

おさらいするとFXは、外貨預金や外貨建て保険といった他の外貨建て資産(外貨建て金融商品)と比べて、

①?? 為替手数料(スプレッド)が安い

②?? 満期などに左右されず短期から中長期まで自在な取引が可能

③?? 円安局面のみならず円高局面においても利益を追求できる

--といった3つのポイントにおいて優位性があります。しかも、取引に慣れてくれば、1.5倍、2倍といったように少しずつレバレッジの倍率を高めて、さらに効率的に力を追求することが可能です。

【外貨で資産運用!第1弾】:外貨預金のメリット・デメリットは?

【外貨で資産運用!第2弾】:外貨建て保険のメリット・デメリットは?

【注意事項】

・本レポートは筆者の主観及び経験に基づき執筆されており、内容の正確性や完全性を保証するものではありません。筆者及び株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・本レポートはあくまでも参考情報であり、筆者及び株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・筆者及び株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。