外貨預金のメリット・デメリットは?【外貨で資産運用!第1弾】

外貨預金とは?まずは仕組みとメリットを解説!

日本では、多くの人たちにとって銀行が最も身近な金融機関となっています。そのせいか、金融商品にあまり詳しくない人でも銀行が取り扱っている外貨預金に関してはその名前程度は耳にしたことがあるかもしれません。

外貨預金はその名の通り、外貨を預ける預金です。一般的な預金のように日本円をそのまま預けるのではなく、いったん外貨に換えるのが大きな特徴です。そして、引き出す際には外貨を再び日本円に換えて現金化するのが通常です。

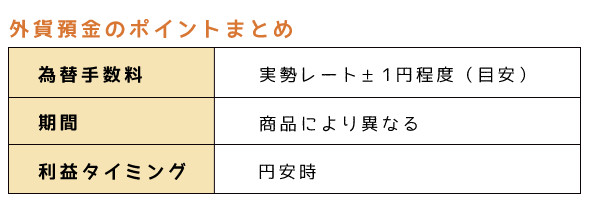

日本円の預金と同じく、外貨預金にも普通預金(満期なしで出し入れ自由)と定期預金(所定の預入期間経過後に換金可能)があります。では、わざわざ外貨に換えるのはなぜなのでしょうか?

理由の1つは、その外貨を発行する国の金利水準に見合った利息が得られるからです。たとえば、1年満期の米ドル建て外貨預金に2%の金利を提示している銀行もあります(2019年9月18日時点)。

周知の通り、日本円の預金にはゼロ同然の金利しか適用されません。これに対し、外貨預金ならもっと高い利息を期待できるわけです。

しかも、外貨に換えることによって、為替相場の推移次第で為替差益を期待でき、その点も外貨預金が注目される理由の1つです。たとえば、10万円を1米ドル=100円で1000米ドルに換えて外貨預金に預け、満期時に1米ドル=102円に為替相場が変動していると、「102円×1,000米ドル=10万2,000円」が戻ってくる計算になります。

このケースでは満期時に為替相場が預入時よりも米ドル高・円安(米ドルに対して日本円の価値が下がる)方向に2円動いたことによって、利息とは別に2,000円の利益が得られました。このように預けた外貨に対して円安が進んだ時点で日本円に戻すと、変動幅に応じた為替差益を享受できます。

もっとも、為替差益を期待できるのは外貨預金だけに限った話ではありません。他の外貨建て資産(外貨建て金融商品)も為替差益を期待できます。また、理由については後述しますが、FX(外国為替証拠金取引)は外貨預金よりも為替差益を狙いやすいと言えるでしょう。

外貨預金のデメリット

外貨預金と他の外貨建て資産を比べてみると、外貨預金にはいくつかの見劣りするポイントがあります。言い換えれば、外貨預金のデメリットとも捉えられるでしょう。

その1つは、外貨建て資産全般を見渡してみても外貨預金で得られる利息は相対的に低めの水準であることです。同じ外貨を選んでも、FXで得られるスワップや外貨MMF(外貨建て投資信託の一種)の運用実績などと比べて利回りが低めになっています。

加えて、普通預金タイプの外貨預金はより金利が低めになるのが通常で、多くの人はもっと高い設定になっている定期預金タイプを選択しがちですが、そうなると換金のタイミングが満期時に限定されてしまいます。運悪く満期時が預入時よりも円高になっていると、継続運用もしくは普通預金タイプへの預け替えといった対応を迫られます。

満期時が預入時よりも円高になっていたにもかかわらず、そのまま日本円に戻したとすれば、為替差益とは正反対に為替差損を被ることになります。たとえば、先程のケースと同じように10万円を1米ドル=100円で1,000米ドルに換えて外貨預金に預け、満期時に1米ドル=99円に為替相場が変動していると、「99円×1,000米ドル=9万9,000円」に元金が減ってしまいます(利息は考慮していません)。

こうした為替差益は外貨預金だけにとどまらず、あらゆる外貨建て資産に関わってくるリスクであり、為替差益を期待できるというメリットの裏返しでもあります。ただ、外貨預金は次で説明する「為替手数料」が関係して他の外貨建て資産よりも為替差益が発生しにくくなっているのも確かです。

さらに言えば、国内で預けた日本円の預金はその銀行が経営破たんしてしまったとしても、預金保険機構によって「1名義当たり1,000万円の元金とその利息」の支払いが約束されています。しかし、外貨預金はこうした保証の対象外となっています。

外貨預金の意外な落とし穴!?「為替手数料」と「キャンペーン期間」とは!?

外貨預金の大きな落とし穴とも言えるのが「為替手数料」で、他の外貨建て資産よりもかなり高めの設定になっています。

では、「為替手数料」とはいったい何を意味しているのか? 具体例を挙げながら説明しましょう。

たとえば、仮に目の前の為替相場が1米ドル=99円だったことにします。その時点において日本円を米ドルに換えて外貨預金に預けると1米ドル=100円のレートを適用する一方、同じタイミングで米ドルを日本円に換える際には1米ドル=98円のレートを適用するという銀行が数多く見受けられます。

つまり、どちらも実際に為替相場で推移しているレートとの間に「差」が設けられているのです。この例では、「日本円→米ドル」と「米ドル→日本円」のそれぞれにおいて「実勢レート±1円」の「差」があり、その正体は銀行が両替に応じることで徴収している手数料相当分です。

そのため10万円を1米ドル=100円で1000米ドルに交換し、為替相場が変動しないまま再び日本円に戻したとすれば、手元に入ってくるのは「98円×1000米ドル=9万8000円」で、「日本円→米ドル→日本円」の往復で1米ドルにつき2円のコストを負担しています。

これが「為替手数料」であり、FX(為替証拠金取引)の世界ではスプレッドとも呼ばれています。前述した2円という数字は、メガバンクなどの店頭で米ドルの外貨預金を利用した場合に適用されているものです。

ネット銀行などが取り扱っている外貨預金はもう少し割安の手数料設定になっているものの、それでも数銭〜数十銭のFX と比べれば、外貨預金の「為替手数料」は高いと言わざるをえません。つまりその分だけロスが大きく、為替差損が生じなくても利息収益が目減りしてしまうのです。

もう一つ、外貨預金で気をつけておきたいのは「キャンペーン期間」というものが設けられるケースが見受けられることでしょう。それは、特定の期間中に限り通常よりも高い優遇金利を適用するというキャンペーンの開催です。

一見お得なプランのように思われますが、見かけの数字に惑わされない方が良いでしょう。たとえば、通常は年利1%であるのに対し、「3カ月間限定で年利5%を適用します」などと告知していたら、かなり魅力的だと感じるかもしれません。

ところが、年利5%という数字はあくまで1年間預けた場合に得られるもので、3カ月だとその4分の1にすぎません。この例の場合、実際に得られる適用される金利は「5%÷4=1.25%」にすぎず、通常時の1%とさほど大きな差がないという結論に至ります。

まとめ

外貨預金は身近な存在である銀行が取り扱っていることや、預金という馴染み深い仕組みであることは、特に金融商品に詳しくない人にとっては大きな魅力となってくるでしょう。ただし、ここまでに触れてきたように収益性や手数料といった点では他の外貨建て資産と比べて見劣りするのも事実です。

そのうえ、利回りが極めて低い反面、安全な運用を行える日本円の預金とは異なり、為替差損などによる元本割れのリスクも関わってきます。「預金だから初心者でもチャレンジしやすい」と考えるのは、明らかに誤解だと言えるでしょう。

【外貨で資産運用!第2弾】:外貨建て保険のメリット・デメリットは?

【外貨で資産運用!第3弾】:FXはいいとこどりの資産運用!?

【注意事項】

・本レポートは筆者の主観及び経験に基づき執筆されており、内容の正確性や完全性を保証するものではありません。筆者及び株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・本レポートはあくまでも参考情報であり、筆者及び株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・筆者及び株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。