このエリアにHTML要素を追加する

2026/06/17

Mr.X

紙幣が紙切れになった日。インフレ時代に現金だけで資産は守れるのか

#FX

#お金の勉強

#お金の知識

#投資心理学

この記事を読んでわかること

はじめに

もしも明日、いつものコーヒー1杯が「1万円」になったら?

想像してみてください。

昨日まで500円で飲めていたコーヒーが、今日は1,000円になり、来月には1万円になっていたら。財布に入っているお金の枚数は変わらないのに、買えるものがどんどん少なくなっていく。そんな状況になれば、誰でも不安を感じるはずです。

もちろん、現在の日本で、明日突然コーヒー1杯が1万円になるようなハイパーインフレが起こる可能性は高くありません。過度に不安をあおる必要はないでしょう。

しかし、歴史を振り返ると、国家が発行する紙幣の価値が急激に失われ、人々の暮らしが大きく揺さぶられた事例は実際にあります。その代表例が、1920年代のドイツ、ワイマール共和国で起きたハイパーインフレです。

この歴史が教えてくれるのは、「お金の額面」と「お金の価値」は同じではないということです。通帳の数字が変わらなくても、物価が上がれば、そのお金で買えるものは減っていきます。

本記事では、ワイマール共和国のインフレを振り返りながら、現金だけに頼ることのリスクと、外貨分散を含めた資産防衛の考え方を解説します。

1.ドイツ・ワイマール共和国のインフレはなぜ起きたのか

ポイント

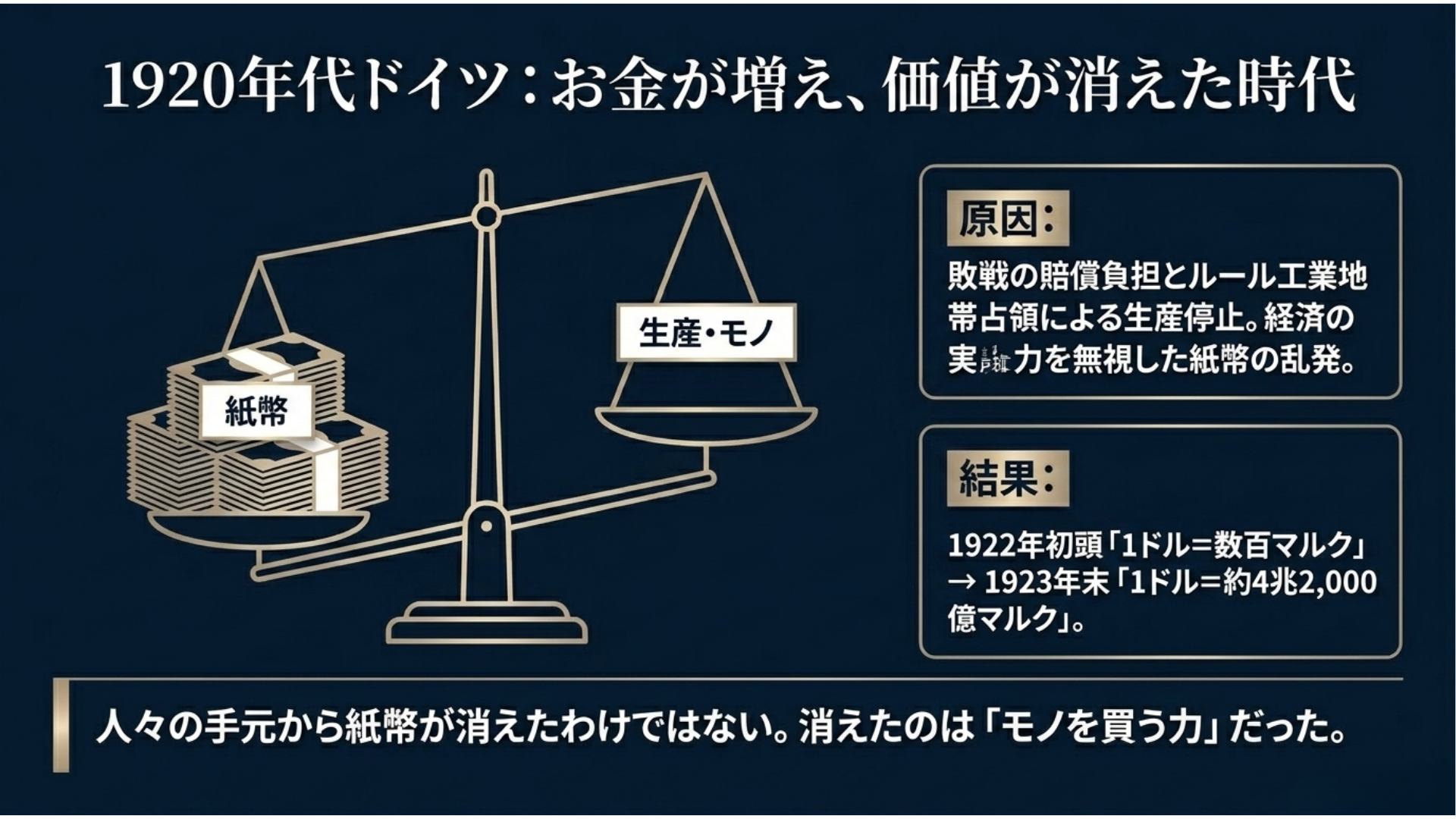

第一次世界大戦後のドイツは、敗戦による巨額の賠償負担を背負いました。戦後の混乱で国内経済は傷つき、財政も厳しい状況に置かれます。

本来であれば、税収や産業の回復によって財政を立て直す必要がありました。しかし、当時のドイツ政府は財政赤字を埋めるため、紙幣発行への依存を強めていきます。つまり、経済の実力以上にお金だけが増えていく状態が生まれてしまったのです。

さらに状況を悪化させたのが、ルール工業地帯の占領です。ルール地方は、当時のドイツ経済を支える重要な工業地帯でした。そこがフランスなどに占領されると、ドイツ政府は労働者に「消極的抵抗」を呼びかけ、生産活動は停滞します。

一方で、政府は働けなくなった労働者への支払いなどを続けました。モノやサービスの生産が落ち込む一方で、世の中に出回るお金だけが増えていく。このバランスの崩れが、インフレを一気に加速させました。

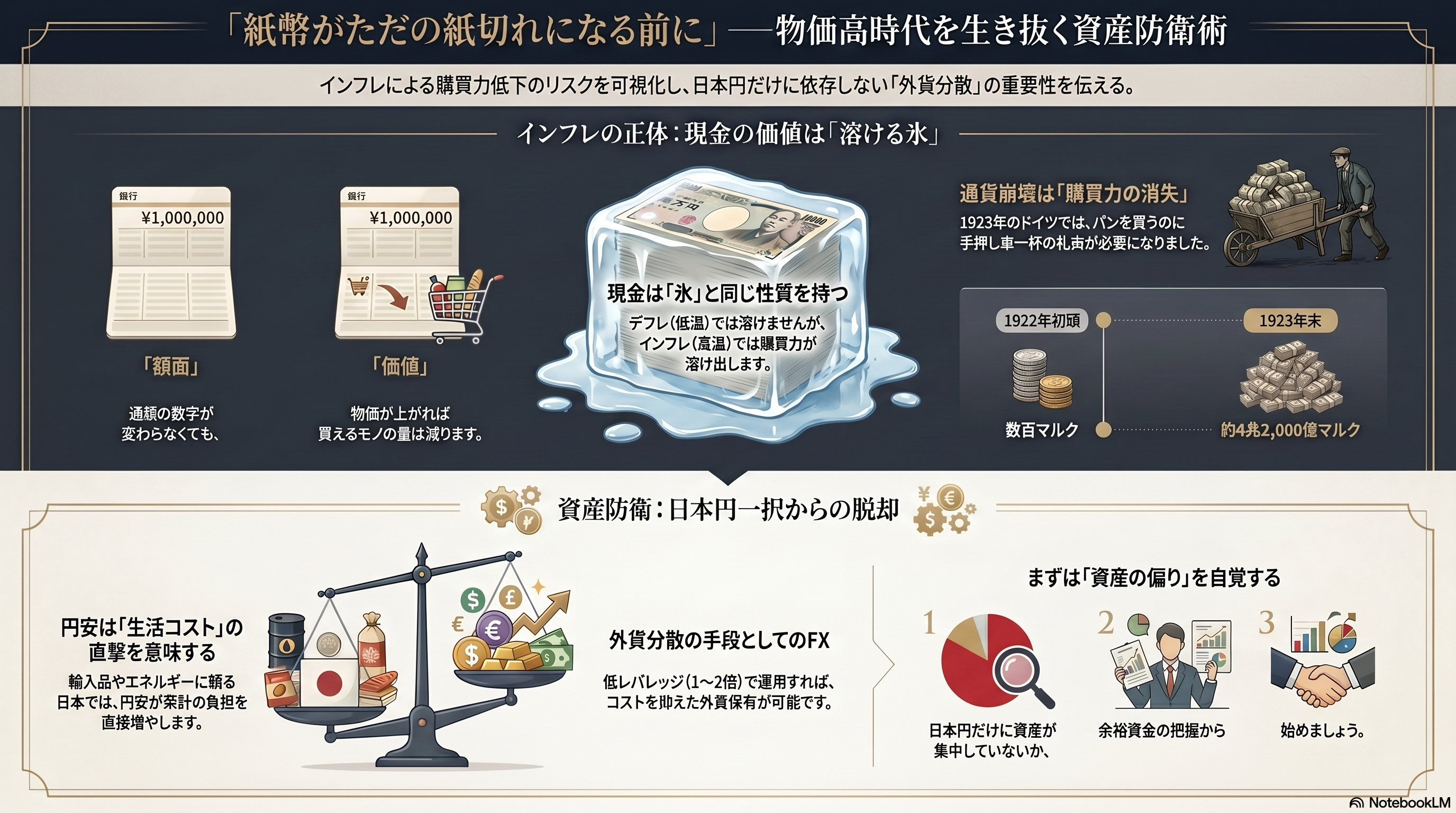

1922年初頭には1ドル=数百マルク程度だった為替レートは、1923年末には1ドル=約4兆2,000億マルクという水準にまで下落します。物価は数カ月単位ではなく、数日、場合によっては数時間単位で上がっていきました。

給料を受け取った人々は、その価値が下がる前に食料や生活必需品へ換えようと急ぎました。パンを買うために大量の紙幣が必要になり、札束をかごや手押し車で運ぶような光景も語り継がれています。

ここで重要なのは、人々の手元から紙幣そのものが消えたわけではないということです。消えたのは、そのお金でモノを買う力でした。

2.現金は氷と一緒?額面が同じでも価値は変わる

ポイント

ワイマール共和国の歴史から学べるのは、国家が発行する紙幣であっても、その価値は絶対ではないということです。

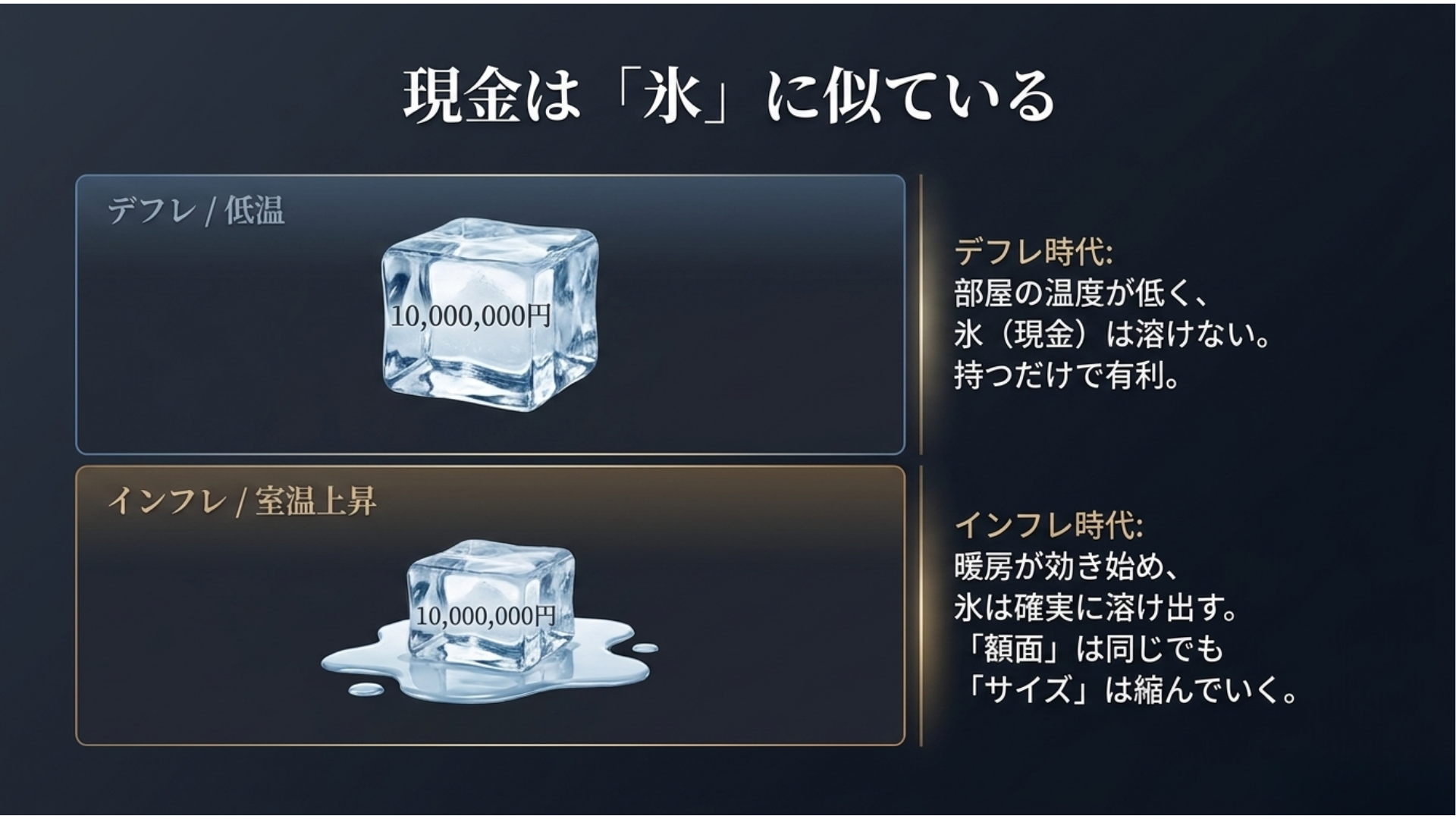

現金は、冷凍庫から取り出してテーブルの上に置いた「氷」に似ています。

デフレの時代、つまり物価が下がりやすい時代は、部屋の温度が低い状態です。氷はなかなか溶けません。同じ金額で買えるものが増えることもあるため、現金を持っていることが有利に感じられます。

日本では長いあいだ、こうした感覚が続いてきました。そのため、「投資は怖い。銀行預金のまま置いておくのが一番安全」と考える人が多かったのも自然です。

しかし、インフレの時代になると状況は変わります。部屋の暖房が効き始めるように、物価上昇によって現金という氷は少しずつ溶けていきます。

たとえば、銀行口座に1,000万円を預けていたとします。物価にかかわらず通帳に表示される「10,000,000円」という数字は変わりません。しかし、物価が上がれば、その1,000万円で買えるものの量は少しずつ減っていきます。

つまり、額面は減っていなくても、現金の購買力は目減りしている可能性があるのです。

もちろん、預金は生活防衛資金として欠かせません。急な病気、失業、家電の故障、家族の出費などに備えるため、一定の現金を持つことは大切です。

問題は、資産のほとんどを長期間、現金だけで持ち続けることです。

投資には元本割れのリスクがありますが、インフレ局面では「投資をしないこと」にも、購買力低下というリスクがあります。

3.日本円だけを持つことは、ひとつの通貨に偏ること

ポイント

現代の日本が、ワイマール共和国のようなハイパーインフレに陥る可能性は高くありません。当時のドイツと現在の日本では、政治・経済・金融制度の状況が大きく異なります。

ただし、だからといって「日本円だけ持っていれば安心」と言い切れるわけでもありません。現代の日本で意識したいのは、急激な通貨崩壊ではなく、緩やかなインフレや円安によって、長い時間をかけて購買力が下がるリスクです。

日本の暮らしは、海外からの輸入に大きく支えられています。食料品の原材料、エネルギー資源、衣料品、日用品、家電の部品など、私たちの生活の多くは海外との取引によって成り立っています。

そのため、日本円の価値が外貨に対して下がると、輸入コストは上がりやすくなります。その影響は、食品価格、電気代、ガソリン代、物流費、外食費などに広がっていきます。

円安は、為替ニュースの中だけの話ではありません。円の価値が下がることは、生活コストの上昇につながりやすいのです。

資産をすべて日本円だけで持つということは、見方を変えれば、ひとつの通貨に資産を集中させている状態です。日本で暮らす以上、日本円は必要です。しかし、長期的な資産防衛を考えるなら、日本円だけに偏りすぎていないかを確認することも大切です。

資産運用でよく言われる「分散」は、株式や債券だけの話ではありません。通貨を分けることも、資産分散のひとつです。

4.外貨分散とFX活用の考え方

ポイント

外貨を持つ方法には、外貨預金、外貨建てMMF、外国債券、外国株式、投資信託、現物を保有するわけではありませんがFXもその一つといえるでしょう。

そのなかでとくにFXは「短期売買で利益を狙うもの」というイメージを持たれがちです。確かに、高いレバレッジをかけて短期的な値動きを狙えば、リスクの高い取引になります。

しかし、FXには、低レバレッジで外貨を保有するという使い方もあります。

外貨預金は仕組みがわかりやすい一方で、金融機関によっては為替手数料が高めに設定されている場合があります。一方、FXは一般的に、外貨預金と比べて取引コストを抑えやすい場合があります。

ただし、FXは元本保証の商品ではありません。為替相場の変動によって損失が出る可能性があり、証拠金維持率が低下すればロスカットされることもあります。

資産防衛としてFXを使うなら、基本は低レバレッジ・余裕資金・リスク理解です。外貨預金に近い感覚で外貨を持ちたいのであれば、レバレッジは1倍から2倍程度に抑えるなど、無理のない運用を意識する必要があります。

また、通貨ペアや売買方向によっては、スワップポイントを受け取れる場合があります。これは中長期で外貨を保有する際の収益要素のひとつになります。

ただし、スワップポイントは固定ではありません。各国の政策金利、市場環境、FX会社の条件によって変動し、場合によっては支払いになることもあります。さらに、スワップポイントを受け取っていても、為替差損がそれを上回る可能性もあります。

FXは、うまく使えば外貨分散の選択肢になります。しかし、過度に期待するものではなく、仕組みを理解したうえで慎重に活用する金融商品として捉えることが大切です。

5.感情に振り回されない仕組みを持つ

ポイント

外貨分散を続けるうえで「どう買うか」だけでなく「どう続けるか」が重要です。

相場が動くと、人の感情も動きます。

少し利益が出るとすぐに確定したくなり、少し損失が出ると不安になってやめたくなる。ニュースを見るたびに、買うべきか、売るべきか迷ってしまう。

こうした感情の揺れは、誰にでも起こります。

その対策として、あらかじめ決めたルールに沿って売買を行うシステムトレード、自動売買という選択肢もあります。

自動売買は、必ず利益を出す魔法の仕組みではありません。設定内容や相場環境によっては損失が出ることもあります。

ただ、事前にルールを決めておくことで、感情に任せた売買を減らしやすくなります。仕事や家庭で忙しく、相場を毎日細かく確認できない人にとっては、運用を続けるための仕組みとして検討する価値があります。

大切なのは、任せきりにすることではありません。

資金に余裕を持たせ、自分が理解できる範囲でルールを決めることです。

おわりに:資産を守る第一歩は、偏りに気づくこと

ポイント

ワイマール共和国のハイパーインフレは、現在の日本にそのまま当てはめるべき事例ではありませんが、そこから学べる教訓は明確です。

お金の価値は、額面だけでは判断できません。

通帳に表示される金額が変わらなくても、物価が上がれば、そのお金で買えるものは減っていきます。現金は大切ですが、現金だけに偏りすぎると、インフレや円安による購買力低下の影響を受けやすくなります。

資産防衛の第一歩は、いきなり大きな投資を始めることではありません。

まずは、自分の資産がどこに偏っているのかを確認することです。

- 預金はいくらあるのか。

- 当面使う予定のないお金はいくらあるのか。

- 日本円だけに偏りすぎていないか。

- 外貨建て資産を一部取り入れる必要はないか。

- 投資に回しても生活に支障がない余裕資金はいくらか。

こうした確認を行うだけでも、資産防衛への意識は大きく変わります。

外貨預金、投資信託、外国株式、外国債券、FXなど、外貨に触れる方法は複数あります。そのなかでFXは、低レバレッジで使えば、外貨分散の選択肢のひとつになり得ます。

重要なのは、過度に怖がることでも、過度に期待することでもありません。仕組みを理解し、日本円だけに資産を集中させない方法を考えること。

それが、物価高時代における大人の資産防衛の基本です。

物価高と資産防衛に関するQ&A

Q1日本でもワイマール共和国のようなハイパーインフレは起こりますか?

A可能性は高くありません。

当時のドイツと現在の日本では、政治・経済・金融制度が大きく異なります。ただし、緩やかな物価上昇でも、長期的には現金の購買力が目減りする可能性があります。

Q2インフレ対策として外貨を持つ意味はありますか?

A外貨を持つことは、日本円だけに偏った資産を分散する方法のひとつです。

円安が進むと輸入品やエネルギー価格が上がりやすいため、外貨建て資産を一部持つことが備えになる場合があります。

Q3FXで外貨を持つ場合、何に注意すべきですか?

Aレバレッジを高くしすぎないことが重要です。

資産防衛を目的にするなら、低レバレッジを意識し、余裕資金で行うことが基本です。また、為替変動、ロスカット、スワップポイントの変動リスクも理解しておく必要があります。

【注意事項】

- 本記事に掲載する情報については、正確性・完全性の確保に努めておりますが、その内容を保証するものではありません。

- 本記事は、資産運用やFX取引に関する一般的な情報提供を目的としており、特定の取引手法やサービスの利用を推奨・勧誘するものではありません。

- 投資に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

なお、本記事の閲覧または利用により生じたいかなる損害についても、著者および株式会社アイネット証券は一切の責任を負いかねます。

著者プロフィール

Mr.X

飲食から金融まで多彩な現場を渡り歩く、猪突猛進なアイネット証券の社員。データと歴史から知恵を拾い集め、難しい投資話を「面白く、深く」紐解くことをモットーとする。