個人年金は老後生活の強い味方?長所と短所から必要性を考えよう!

「定年後、年金だけで生活ができるのかな」と、ふと不安になることありませんか?

老後の資金計画は、誰もが避けては通れない問題です。

内閣府の調査では、老後は国民年金といった公的な保険に加え民間の保険会社が提供する個人年金いわゆる貯蓄型保険に頼るという声が多数を占めています。

そこで今回は個人年金について、個人年金はどういうものなのか、そのメリットやデメリットについてお話ししていきます。

老後は個人年金に頼る?

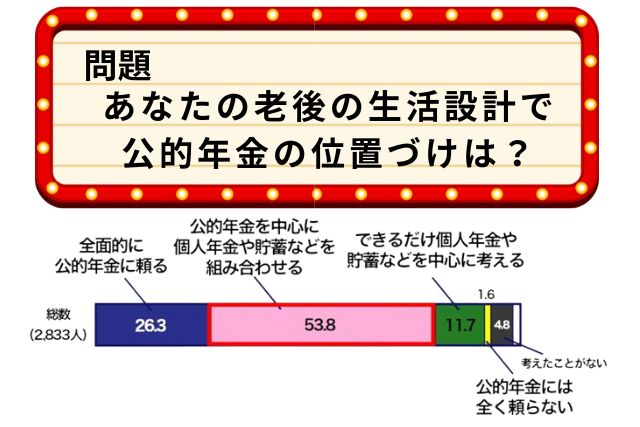

2023年11月から12月にかけて、内閣府は「生活設計と年金に関する世論調査」を実施し、老後の生活設計における公的年金の位置づけについて、全国の18歳以上2,833人から回答を得ました。

その結果、老後の収入に個人年金をあてにしている人が多いことがわかりました。

- 約54%・・・公的年金を中心に、個人年金や貯蓄を組み合わせる

- 約26%・・・公的年金に全面的に頼る

- 約12%・・・なるべく公的年金に頼らず、個人年金や貯蓄を中心に考える

この調査から半数以上の人が、老後は公的年金だけでなく個人年金や貯蓄などを中心に生活していくことを考えていることがわかりますね。

個人年金って何?公的年金との違いは?

老後は個人年金に頼る人が多いとお伝えしましたが、「個人年金?」「公的年金とは何が違うの?」という方もいるでしょう。

まず、公的年金と個人年金の違いを整理しましょう。

公的年金と個人年金は、どちらも加入者が継続して保険料を支払うことで、将来的に年金という形で老後の収入を保障してくれるという共通点があります。

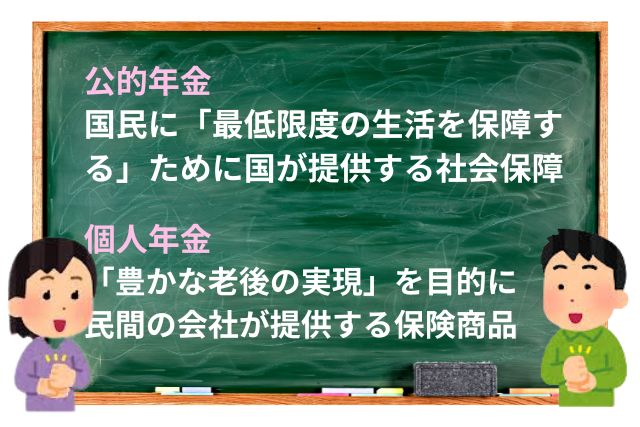

公的年金

公的年金は、国が運営しており、条件を満たしたすべての国民に加入義務があるのが特徴です。

代表的な公的年金には、国民全員に加入義務がある国民年金や、会社員や公務員など条件を満たした人が原則として加入する厚生年金が挙げられます。

また、公的年金は、老後に年金を受け取れるだけでなく、何らかの障害を負ったときや、家族を亡くすなどの万が一の際にも必要な保障を受けられます。

基本的には、公的年金と国の社会保障制度で、国民は「健康で文化的な最低限度の生活」ができると言われていますが、、、公的年金で受け取れる金額は、収入によって異なります。

また、生命保険文化センターの「生活保障に関する調査」によると、夫婦2人で老後生活を送るうえで日常生活費として最低限必要な費用は月額平均23.2万円、さらに、旅行や知人との交際、趣味や教養など、ゆとりある老後生活を送るためには月額平均37.9万円必要という調査結果もあります。

個人年金

そこで注目されるのが、民間の保険会社などが提供する個人年金です。

公的年金とは違い個人年金の加入に義務はありません。

しかし、個人的に手厚い保障を受けたい場合や、老後に望むライフプランを公的年金だけで実現できない場合には、保険会社などが提供する個人年金保険等に加入して公的年金と別に保険料を支払うことでより多くの年金を受け取ることが出来るのです。

個人年金に頼るメリット・デメリット

それでは、老後の収入をカバーする選択肢として個人年金は賢い選択だといえるのでしょうか?

ここからは、個人年金のメリット・デメリットを簡単にご紹介します。

個人年金のメリット1

個人年金は、計画的に老後資金の不足分をカバーできます。

国民年金の平均受給額は5万6,000円、厚生年金をあわせても14万8,000円となっていて公的年金だけでは望む暮らしができないと感じる方も少なくありません。

また、今後日本は少子高齢化が進み、このままでは今の現役世代が引退する頃には、年金がもらえなかったり、大幅に目減りする可能性も考えられます。

そんな時、終身年金タイプの個人年金を活用すれば、被保険者が生きている限り一生涯、公的年金に加えて個人年金を受け取ることができるので、いわゆる「長生きリスク」に備えられます。

個人年金のメリット2

個人年金で支払った保険料は、所定の条件を満たすと支払った保険料が所得税の控除対象になります。

その為、会社員の方は年末調整、自営業者やフリーランスの方は確定申告をすることで節税効果が期待できます。

では反対に、個人年金のデメリットは何でしょうか?

個人年金のデメリット1

年金の受給開始時期が決まっていることが挙げられます。

長い人生、急な出費はあるものですが、個人年金は基本的に途中でお金を引き下ろすことが出来ません。

保険を途中解約することでお金を工面する方もいらっしゃいますが、これまで支払った保険料よりも解約時に戻ってくるお金(解約返戻金)が少なくなる元本割れの可能性があるため注意が必要です。

個人年金のデメリット2

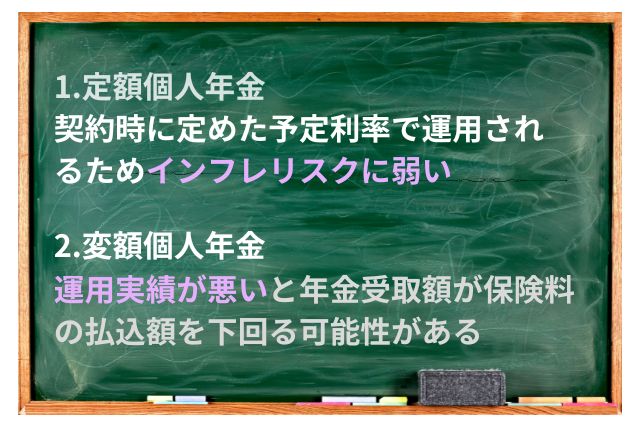

インフレや運用実績のリスクに注意が必要です。

インフレとは、商品やサービスの値段が上がり、相対的にお金の価値が下がってしまうことです。

例えば、インフレが起こり10キロ当たり3,500円で販売されていたお米が、翌年に4,000円になったとします。

お米が値上がりした分、お金の価値が上がればインフレも問題ありませんが、お金の価値が変わらなければお米は買えませんよね。

個人年金は大きくわけて定額個人年金と変額個人年金といったものがありますが・・・

このようにインフレや運用実績のリスクがあることも個人年金のデメリットとして覚えておきたいところです。

まとめ

今回は、老後の資産計画として個人年金をテーマにお話ししてきました。

保険は人生でもっとも高い買い物の1つと言われます。

個人年金のデメリットとしては、インフレや運用実績によるリスクが挙げられますが、保険の加入前にメリットとデメリットを慎重に検討したいところです。

また、個人年金で老後に備えるとともに、いくつかの金融商品を分散して運用しておくことも重要な備えとなります。

もちろん、それぞれ商品にリスクがありますので、よく内容を理解することは必要不可欠ですが、個人年金に頼るだけでなく資産の一部は、資産形成の効果が高い金融商品に割り当てていくことも、前向きに検討してみてはいかがでしょうか。

あなたが思い描いている未来や、人生設計を考慮して、最適な保険商品、金融商品を検討してみてくださいね。

最後までご覧いただきありがとうございました!

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。