銀行預金は危険!?「預金=安全」は時代遅れ?預貯金のリスクとは!

株式相場や暗号資産の高騰が日々ニュースで報じられる中、資産を増やすチャンスを逃がしている人がいます。

それは、私たち日本人です!・・・といったら、あなたは驚きますか?

日本銀行の発表では、日本人の金融資産は約2,000兆円以上にものぼります。

現金を好む傾向が強く、投資リテラシーが低いと言われる私たち日本人は、資産の50%以上を運用益の期待できない現金で保有している人が多いそうです。

● 現預金なら資産は減らない

● 日本円は安全性が高い資産

と考えている人は少なくないかと思いますが、本当に現預金はリスクのない安全な資産なのでしょうか?

実は、ある側面から現預金はリスクのある資産とも言えるのです。

今回は、現預金のリスクについてザックリと解説します。

みんなはどれだけ預金がある?

私たち日本人は、世界的に見ても現預金で資産を保有する割合が高いです。

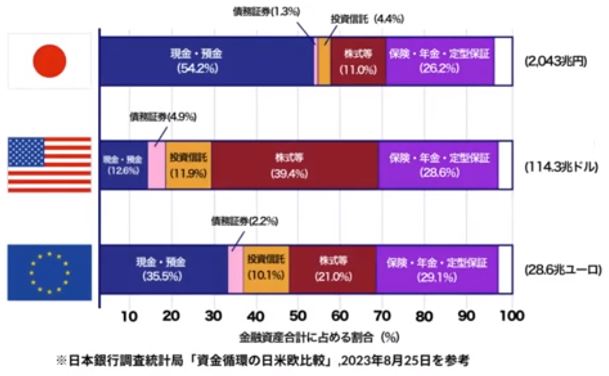

日本銀行調査統計局が公表している「家計の金融資産構成」によると、日本国民は、全体で約2,000兆円以上もの金融資産を保有していて、内訳は以下の通りです。

■現金・預金:54.2%

■金融商品 :株式等 11.0% + 投資信託 4.4% = 約15%

一方、アメリカは、全体で約110兆ドルの金融資産を保有していて、内訳は以下の通りです。

■現金・預金:12.6%

■金融商品 :株式は 39.4% + 投資信託 11.9% = 約50%

ユーロもアメリカと同様、資産のうち金融商品が占める割合は高くなっています。

では、なぜ日本では、現預金を好むのでしょうか?

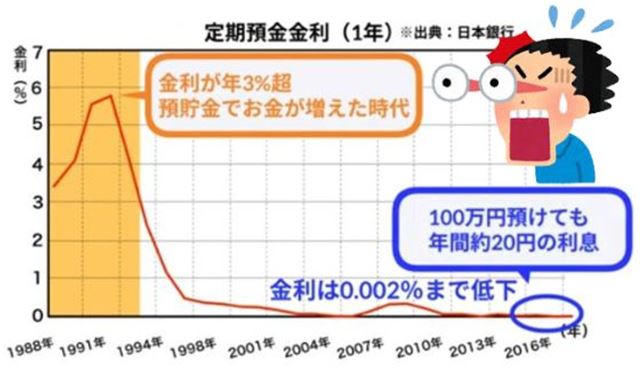

後ほど触れますが、1990年代の日本では、定期預金の金利がなんと年6%近くあった時代があります。

その名残りで日本人は、預貯金にポジティブなイメージを持ちつづけている人が多く、これが現預金を好む理由の1つだと考えられます。

また、日本の金融教育は、アメリカなど諸外国よりも遅れていて資産運用の必要性に対する認識が不足していると言われています。

この記事を読んでいるあなたは、こんな事考えていませんか?

預貯金のリスク

ここまでの話から、金融教育が進んだアメリカなどは、日本より資産運用が定着していることがわかります。

しかし預貯金は「絶対に損したくない、堅実に資産を積み上げていきたい、という人には向いている」なんて考えませんでしたか?

本当に預貯金は、損することもなく、堅実なものなのでしょうか?

そこでここからは、預貯金の3つのリスクについて考えてみます。

1 インフレリスク

物価が上昇していき、以前同じ金額で買えた物やサービスが買えなくなるリスク

たとえば現在、100万円あれば買える車があります。

しかし5年後、同じ車を買おうとしたところ物価が5%上昇していて、100万円では買えなくなってしまいました。

ここ最近、物価高が家計にも大きな影響を与えていますが、そもそも以前から日銀は物価上昇目標を年率2.0%と定めており、この目標達成の為の政策を行ってきました。

そのため、あなたの現預金の実質的な価値が、年々低下してしまうといったリスクは高いといえるでしょう。

2 ペイオフのリスク

ペイオフのリスクとは、預金している銀行が破綻するリスクです。

ペイオフ制度では、1金融機関につき1人あたり最大1,000万円に利息を加えた預金が破綻時に保護されます。

逆に言うと、1,000万円を超えた金額は、金融機関が破綻すると全額が戻ってこない可能性があるということなんです。

銀行が破綻するなんて深く考えることないかもしれませんが、これから数年、数十年の中で考えると無視できないリスクではないでしょうか。

日本でも2010年には、日本振興銀行がペイオフの対象となっており、決して他人事ではなく無視できない預貯金のリスクの1つといえるでしょう。

3 増えないリスク

最後に預貯金には、お金が増えないといったリスクもあります。

かつて日本では、定期預金の金利が年3%を超え、預貯金だけでもお金が増えた時代がありました。

しかし今では、預金金利は0.002%程度まで低下、100万円を預けても年間約20円の利息しかもらえない、、、非常に低い水準に留まっています。

資産運用をしていれば得られた利益の機会損失などを考慮すると、預貯金はかつてほど魅力的な選択肢とはいえないのではないでしょうか。

預貯金のリスク管理

では、現預金にリスクがあるとすると、リスクを管理する為に何か対策はあるのでしょうか?

● 企業が発行する株に投資する「株式投資」

● 投資のプロに信託報酬を支払い資産を運用してもらう「投資信託」

● レバレッジで資金効率を高め、為替変動やスワップポイントから利益を狙う投資「FX」

リスク言っても様々ですが、現預金とのバランスを考慮しながら長期的に資産運用することで、リスクを管理しながら資産を増やしていくことが期待できます。

もちろん、これらの金融商品にも「リスク」があります。

しかし、日本円自体がインフレによる実質的な資産の目減りといったリスクを抱えているため、これを避けるには、物価上昇以上の利回りを金融商品で得る必要があるのです。

日銀の物価上昇目標の年率2.0%を例にすると、資産運用の利回りで年率3.0%を得れば、実質的な資産は年率1.0%増加したといえますよね。

このように、許容できるリスクの範囲内で現預金の一部を金融商品で運用することで、現預金特有のリスクを避けることができるのです。

まとめ

今回は、現預金特有のリスクについて考えてみました。

多くの人が安全だと考える日本円の現預金ですが、

● インフレリスク

● ペイオフのリスク

● お金が増えないリスク

などのリスクがあり、長期的には私たちの生活に大きな影響があるといえます。

投資が身近になったこれからの時代は、現預金だけでなく、他の金融商品への長期投資もぜひ検討してみてくださいね。

最後までご覧いただきありがとうございました!

ループイフダンお役立ちコンテンツ

ループイフダンの仕組み

いまいち 取引の仕組みがわからない・・・なんてお悩みじゃありませんか ? 運用開始時、相場上昇時、相場下落時、レンジ相場、相場動向にあわせてループイフダンの動きを紹介 します。

ループイフダン目安資金表

どれくらいの資金で運用できるんだろう?通貨ペアの過去のレートの変動はどれ位あったんだろう?最近人気の売買システムは?

ループイフダンの資金管理に必要な情報が満載です。

ループイフダン資金管理のコツ

資金にあわない無理な設定では、すぐに損切りやロスカットの憂き目にあってしまいます。

これから運用をスタートする2人を参考に 資金管理 のコツ を学びましょう。

※本記事は情報提供を目的としており、投資の最終判断はご自身でなさるようお願い致します。本記事の情報により生じたいかなる損害についても弊社及び執筆者は一切の責任を負いかねます。