このエリアにHTML要素を追加する

2026/01/14

Mr.X

隣の芝生はなぜ青い? 自分の「リスク許容度」を測るストレス度診断

#ループイフダン

#投資心理学

目次

SNSを開けば、「〇〇で資産が倍になった!」「今月の利益は〇〇万円!」といった景気の良い報告が飛び交っています。そんな「隣の青い芝生」を見て、「自分も稼ぎたい!!」「乗り遅れてるんじゃないか?」と焦ったことはありませんか?

ちょっと待ってください。深呼吸しましょう。

日常の仕事や生活もそうですが、自分のキャパシティを超えた荷物を運ぼうとすれば、必ずどこかで事故が起きます。 投資も全く同じです。

今回は、少し辛口な視点で、あなたの「投資の基礎体力」を診断するストレステストを行ってみましょう。

1. リスク許容度は「激辛カレーの耐性」と同じ

そもそも「リスク許容度」とは何でしょうか? 一言で言えば、「あなたが投資でどれくらいの損失(マイナス)までなら耐えられるか」という度合いのことです。

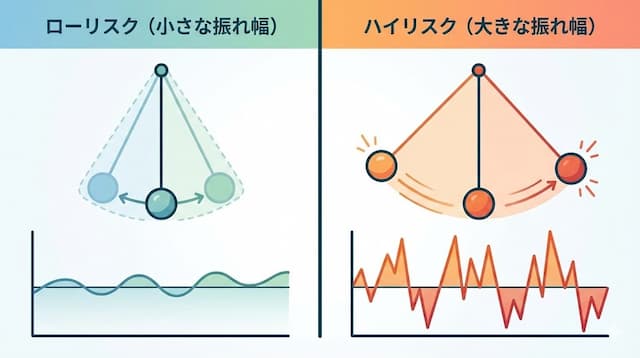

多くの人が「リスク」=「危険なこと、損すること」だと思っていますが、投資の世界におけるリスクとは、本来「リターンの振れ幅(ボラティリティ)」を指します。

分かりやすく例えるなら、「激辛カレーの耐性」のようなものです。

● ハイリスク・ハイリターン: 「超激辛カレー」

○ 食べられれば天国(大儲け)ですが、一口で胃がやられてリタイア(大損)する可能性も高いです。

● ローリスク・ローリターン: 「中辛カレー」

○ 刺激(リターン)は少ないですが、誰でも安心して最後まで食べられます。

辛いのが苦手な人が、周りに合わせて無理して超激辛カレーを頼んだらどうなるでしょうか? 一口食べて悶絶し、水をがぶ飲みして、二度とカレー屋(相場)に来なくなるでしょう。

重要なのは、リスクをゼロにすること(辛くないカレーを探すこと)ではありません。 自分が美味しく食べられる「辛さのレベル(振れ幅)」を知り、その範囲内で楽しむことなのです。

2. 「最悪の事態」を直視する(最大ドローダウン)

では、あなたの激辛耐性を測ってみましょう。 リスク管理の第一歩は、「調子が良いとき」ではなく「最悪のとき」を想定することから始まります。

ここで使う指標が「最大ドローダウン」です。 これは難しく聞こえますが、要するに「過去、資産が一番ピークだった時から、最悪のときで何%下落したか」という下落率のことです。

例えば、リーマンショックのような世界的な金融危機が起きると、投資対象によっては資産価値が一時的に半分近く、あるいはそれ以下になることも珍しくありません。

ここで具体的なシミュレーションをしてみましょう。 もし、あなたが投資した虎の子の100万円が、ある日突然暴落して「50万円」になってしまったら、あなたは平常心を保っていられますか?

● 「夜も眠れずに仕事が手につかなくなる」

● 「生活費が足りなくなって、泣く泣く解約せざるを得ない」

もしそうなるなら、それは明らかに「リスクを取りすぎ(辛すぎるカレー)」です。 プロの投資家は、「自分の総資産から最大ドローダウン(例えば-30%や-50%)を引いた金額」を想定し、それでも数年分の生活費が確保できているか、精神的に耐えられるかを確認していると言われています。

3. 「燃費の良さ」で選ぶ(シャープレシオ)

次に重要なのが「効率性」です。 多くの初心者は「リターン(利益の額)」ばかりを見がちですが、プロは「その利益を出すために、どれだけの危険(リスク)を冒したか」を見ます。

これを測るのが「シャープレシオ」という指標です。簡単に言えば、投資における「燃費」のようなものです。

● 投資A: 1年間で20%儲かったが、価格の乱高下が激しく、毎日ハラハラした(燃費が悪いスポーツカー)。

● 投資B: 1年間で10%儲かったが、価格は安定していて、安心して見ていられた(燃費が良いエコカー)。

どちらが優れているか一概には言えませんが、長期的に資産形成を続けるなら、精神的な負担が少ない「投資B(燃費が良い投資)」の方が長続きすると思いませんか?

単に高リターンを狙うのではなく、「取ったリスクに見合ったリターンが得られているか」という効率性の視点を持つことが、賢い投資家の条件だと言えるでしょう。

4. 資産形成の土台「リバランス」の壁

投資の成果は、「どの銘柄を選ぶか」以上に「資産配分(アセットアロケーション)」の影響が大きいと言われています。これは「国内株を〇%、海外債券を〇%」といった投資配分を決めることです。

しかし、相場は動くので、時間が経てばこの配分は必ず崩れます。 そこで必要になるのが、崩れた比率を元に戻す「リバランス」という作業です。

増えた資産を売り、減った資産を買い足すのです。 言葉で言うのは簡単ですが、これを手動でやるのは心理的に非常に困難です。 なぜなら、「今まさに値上がりして調子が良いものを売り、値下がりして損しているものを買い増す」という、直感に反する行動(逆張り)をすることだからです。

ここで、仕組みの力が役立ちます。 アイネット証券のFX自動売買システム「ループイフダン」は、相場に追従して一定の値幅で売買を繰り返すため、結果としてこの「リバランス」に近い効果を自動的に生み出します。

値上がりした通貨を利益確定し(売り)、値下がりした通貨を仕込む(買い)。 感情が邪魔をするこの「難しい調整作業」を、システムに任せてしまうのも一つの賢い選択肢と言えるのではないでしょうか。

5. 【まとめ】最高の投資は「夜ぐっすり眠れる」もの

● 他人と比べない: あなたと他人のリスク許容度は違う。自分に合った「辛さ」を選ぶこと。

● 最悪を想定する: 資産が半分になっても生活が脅かされないか、具体的にイメージする。

● 燃費を見る: リターンだけでなく、ハラハラ度合い(リスク)とのバランスを見る。

● 調整を続ける: 資産配分のメンテナンス(リバランス)は、感情に頼らず仕組み化する。

リスク管理のゴールは、24時間相場を監視してハラハラすることではありません。 相場がどう動いても動じず、「夜ぐっすり眠れる状態」を維持することです。それができて初めて、長期投資のスタートラインに立てるのです。

ミスターXのリスク診断室

自分のリスク許容度を高める方法はありますか?

経験と知識、そして「余裕資金」が増えれば自然と高まります。

初めてジェットコースターに乗る人は怖いですが、何度も乗れば慣れてきます。投資も同じで、少額から始めて経験を積み、仕組みを理解すれば、恐怖心は薄れます。また、生活防衛資金が十分に確保され、投資に回しているのが「無くなっても困らないお金(余裕資金)」であれば、精神的な余裕も生まれるでしょう。

年齢によってリスク許容度は変わりますか?

一般的には、若いほど高く、高齢になるほど低くなる傾向があります。

若い人は、もし投資で失敗しても、人的資本(働いて稼ぐ力)でリカバリーする時間的余裕があります。一方、リタイア間近の人は、失敗すると老後の生活設計が狂ってしまうリスクが高いため、より保守的な運用が求められます。ライフステージに合わせて見直すことが大切です。

自動売買のリスク許容度はどう考えればいいですか?

「レバレッジ」と「設定値幅」で調整します。

ループイフダンの場合、レバレッジを低く抑え、想定する値幅(レンジ)を広く取るほど、リスク許容度が高い(ロスカットされにくい)安全な設定になります。逆に、レバレッジを高くして狭い値幅で回転させれば、ハイリスク・ハイリターンになります。自分の耐性に合った設定を見つけることが重要です。

【注意事項】

- 本記事に掲載する情報については、正確性・完全性の確保に努めておりますが、その内容を保証するものではありません。

- 本記事は、資産運用やFX取引に関する一般的な情報提供を目的としており、特定の取引手法やサービスの利用を推奨・勧誘するものではありません。

- 投資に関する最終的な判断は、お客様ご自身の責任において行っていただきますようお願いいたします。

なお、本記事の閲覧または利用により生じたいかなる損害についても、著者および株式会社アイネット証券は一切の責任を負いかねます。

著者プロフィール

Mr.X

飲食から金融まで多彩な現場を渡り歩く、猪突猛進なアイネット証券の社員。データと歴史から知恵を拾い集め、難しい投資話を「面白く、深く」紐解くことをモットーとする。