外貨建て保険のメリット・デメリットは?【外貨で資産運用!第2弾】

そもそも「外貨建て保険」とは?円建て保険とは何が違うの?

外貨建て資産(外貨建て金融商品)には様々なタイプがそろっており、その1つに外貨建て保険と呼ばれるものがあります。一般的な保険は日本円で保険料を支払い、日本円で保険金を受け取るようになっています。

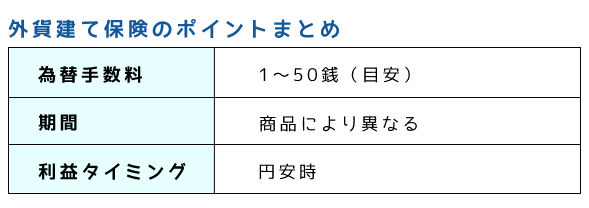

これに対し、外貨建て保険はその名称からも連想できるように、契約者が支払った保険料を外貨に換えて運用し、その成果に応じた保険金や解約返戻金が戻ってくるという仕組みになっています。本来、保険は不測の事態に備えて加入するものですが、外貨建て保険の場合はその利回り(支払った保険料の総額<将来的に受け取る保険金や解約返戻金)に着目し貯蓄として選ぶ人が多いようです。

解約返戻金とは、契約者が保険を解約したり、保険会社から契約を解除されたりした場合に払い戻されるお金のことです。加入から年数が経つほど返戻率(返戻金額÷支払った保険料の総額)は高くなり、運用次第では支払った保険料の総額を上回ることもあります。

外貨建て保険のメリットとは

かつて金利が高かった時代には、日本国内で販売されている保険(円建ての保険)も貯蓄目的で利用するケースが少なくありませんでした。しかし、超低金利が続いている今、国内の保険は予定利率が非常に低くなっています。

予定利率とは、保険会社が契約者に提示(約束)する運用上の利回りのことです。つまり利回りをほとんど期待できないのが実情で、先述した返戻率も低く、「保険(円建てのもの)でお金を増やそう」という発想自体がもはやナンセンスとなりました。

その点、外貨建て保険には予定利率や返戻率が高く、利回りがかなり高いものが存在しています。また、同じタイプの国内の保険(円建て)と比べて保険料が若干割安の設定になっているケースもあります。

しかも、外貨建て保険は冒頭で述べたように外貨に換えて運用しており、為替差益を得られる可能性も出てきます。為替差益が得られるのは、保険金や解約返戻金が支払われる際に加入時よりも為替相場が円安(その外貨に対して日本円の価値が下がる状態)になっている場合です。

為替差益とは、加入時(日本円を外貨に換えた際)の適用レートと受取時(外貨を日本円に戻す際)の適用レートとの差額です。たとえば、1米ドル=100円の時点で加入し、満期保険金を受け取った際に為替相場が1米ドル=120円まで円安に振れていると、1米ドル当たり20円の為替差益が発生します。

こうして一般的な保険(円建て)と違ってお金を増やせる可能性があるうえ、相続の際にも有利なのも確かです。これは外貨建て保険に限ったことではありませんが、相続時に生命保険の保険金は「500万円×法定相続人の数」が非課税となります。

「危険」とよく聞くけれど…外貨建て保険のデメリットは?

外貨建て保険にはいくつかのメリットがある一方で、その契約者からの苦情が急増しているのも確かです。銀行の窓口で販売されることが多いため、特にシニア層が商品性をよく理解しないまま預金と同じような感覚で契約し、想定外の損失が出てトラブルとなるケースが多発しているようです。

言い換えれば、外貨建て保険には元本割れ(支払った保険料の総額>将来的に受け取る保険金や解約返戻金)のリスクがあるということを意味しています。メリットのところで「為替差益を期待できること」を挙げましたが、その裏返しで、逆に為替差損を被ってしまい、それが運用益を上回ってしまうケースも出てくるのです。

国内で販売されている外貨建て保険の多くは元本が保証されているものの、あくまで外貨建てベースにおける話です。加入時よりもその外貨に対して円高が進んだ時点で保険金や解約返戻金を受け取る(日本円に戻す)と、為替差損の状況次第では元本割れに陥ってしまう恐れがあります。

また、外貨建て保険は日本円を外貨に換えて運用したうえで、外貨を日本円に戻して保険金や解約返戻金を支払うため、それぞれのプロセス「為替手数料」を負担することになります。保険ごとに手数料その設定は異なっていますが、数銭や数十銭で済むFXと比べれば、外貨建て保険の為替手数料の負担は軽視できないと言えそうです。

加えて、外貨建て保険は「為替手数料」以外にも契約時や運用中などにコスト負担が発生します。しかしながら、具体的にどういったことにどの程度の費用がかかっているのかが不明瞭で把握しづらいのが実情です。

さらに、短期間で解約すると「解約控除」と呼ばれる手数料を徴収されるケースもあり、適用される為替レートにしても、常にリアルタイムの相場が反映されて決定するわけではないようです。このように様々なコストが関わってくることや、運用がブラックボックス化していることも外貨建て保険の難点でしょう。

まとめ

以上見てきたように、外貨建て保険には貯蓄性があって為替差益も期待できる反面、逆に為替差損を被って元本割れが生じてしまうリスクも関わってきます。しかも、「為替手数料」をはじめとする様々なコストも発生する点にも注意を払うべきでしょう。

特にきちんと考慮しておく必要があるのは為替差損の可能性で、保険料が一時払い(一括払い)となっているタイプは為替差損のリスクがより高いと言えます。分割で支払っていくケースよりも保険料が割安に設定されるものの、「日本円→外貨」の適用レートは契約時に一本化されてしまうからです。

保険料を分割で支払っていくケースは、円高の局面も訪れれば円安の局面も訪れるはずなので個々の保険料支払いごとに適用レートが異なっていき、結果的に平準化されていくことが期待されます。ところが一時払いではピンポイントで日本円を外貨に換えることになり、もしも受取時よりも円高が進んでいけば為替差損が生じるリスクが高くなってしまいます。

そういったことを踏まえれば、手元にまとまった資金があったとしても一時払いではなく分割払いを選んだほうが良いと指摘する専門家もいます。もっとも、分割払いにすると当然ながら手元でまとまった資金を遊ばせておくことにもなり、非効率だと言えるでしょう。

そこで、別の一手として考えられるのは、保険金を外貨のまま受け取ることができるタイプを選んで保険料を一時払いにするという作戦です。受取時が円高局面ならとりあえず外貨のままプールしておき、為替相場が反転するのを待って日本円に換えていくわけです。

ただし、このパターンにおいても為替相場の流れが変わるまで外貨の資金を動かすことができず、やはり効率性に難が生じるのも確かです。短期のスタンスで臨む対応のものではないだけに、外貨建て保険は見極めが難しい金融商品だという結論になるでしょう。

【外貨で資産運用!第1弾】:外貨預金のメリット・デメリットは?

【外貨で資産運用!第3弾】:FXはいいとこどりの資産運用!?

【注意事項】

・本レポートは筆者の主観及び経験に基づき執筆されており、内容の正確性や完全性を保証するものではありません。筆者及び株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・本レポートはあくまでも参考情報であり、筆者及び株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・筆者及び株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。