ループイフダン5通貨ペアの運用レポート(2018年12月まで)【秋川匡人】

こんにちは。ループイフダンなど、リピート系自動売買の運用を公式ブログ「トレード12」(http://trade12.jp/)で公開している秋川匡人です。よろしくお願いいたします。

私は2016年の10月から、ループイフダンのデモ口座を複数動かして、長期的にどのような結果になるかを検証しています。

特に注目しているのは、「同一のリスク(=レバレッジ)なら、どの値幅が収益性が高いか」という点。

なのですが、こちらに関してはすでに値幅が広い設定の方が、原則的に収益性は高いという点がデータ上からは確認できています。

このサイトでも、ループイフダンで値幅論争勃発!?その真偽を検証してみた(https://inet-sec.co.jp/column/20180725-1/)でその内容がまとめられていますよね。ちなみにこの元ネタは私のブログ(http://trade12.jp/loopifdone-nehaba-498/)です。

というわけで、こちらの記事では、2018年12月までのループイフダンのデモ運用結果をまとめたものを、通貨ペアごとに公開します。

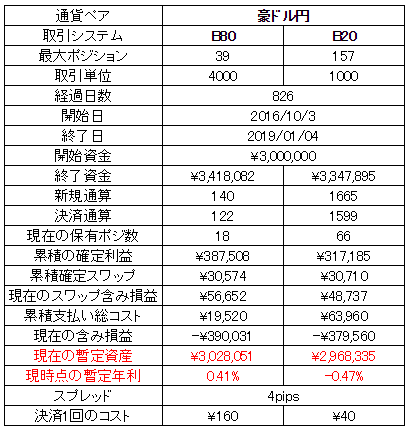

■豪ドル円のB80とB20の運用

集計タイミングは2018年12月最終週が起点になるため、1月3日に発生した大暴落、フラッシュクラッシュ直後までのデータとなっています。

値幅が広い運用の方が利益率が高いという法則は、その運用が利益を出しているほど明確に表れます。逆にこの時期の豪ドル円などは、大暴落の影響で利益が減っており、値幅による収益の差が先月と比べて少し縮まっています。その差は1%を下回りました。

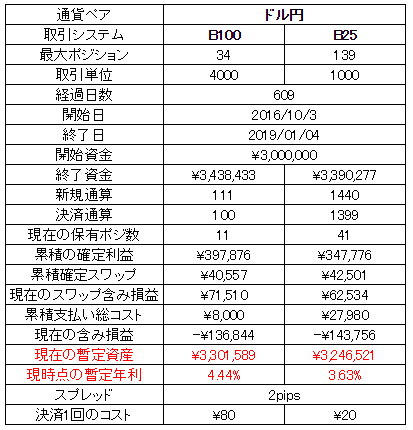

■ドル円のB100とB25の運用

こちらも豪ドル円同様、先月より差は縮まっています。

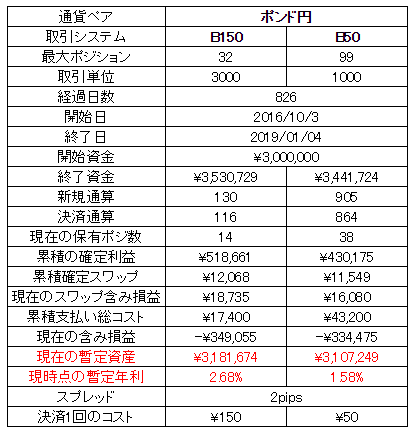

■ポンド円のB150とB50の比較

ポンド円も差が縮まりましたが、それでもB150が1.1%年間に直した利益率が高いです。

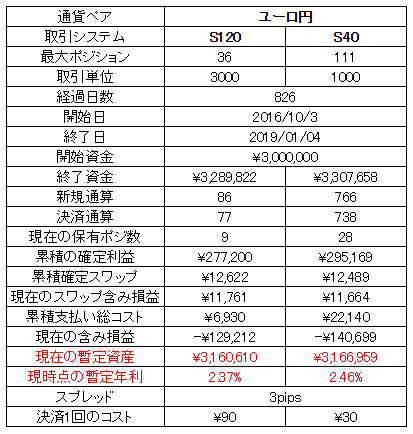

■ユーロ円のS120とS40の比較

値幅が狭いS40の方が僅かに利益率が高いという逆転現象が起きています。こちらは今後の動向を見守りたいと思います。

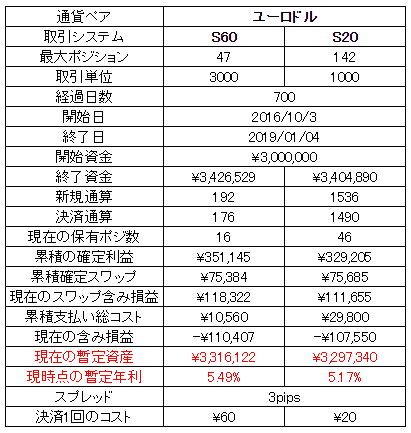

■ユーロドルのS60とS20の比較

先月とだいたい同じ差で、S60の方が0.32%良いです。それほど差が開かないのは、そもそもの値幅が広い方でも60pipsと狭いことが原因かもしれません。

■この検証は実は誰でもできます

このループイフダンの値幅検証は2016年10月から行っていますが、口座はデモを使っています。つまり、根性さえあれば、お金をかけずとも誰でも無料でデータを取ることができます。

FXの世界には、無料でも十分に利用価値のあるデータや情報がたくさんあると思います。

特に私は検証を重視しています。何かアイデアが思い浮かんだら、ざっくりのシミュレーションでもいいので、実際にお金を投入する前にどんな結果になりそうか考えてみることはとても大切です。

<著者運営ブログをチェック!>

【注意事項】

・本レポートは筆者の主観及び経験に基づき執筆されており、内容の正確性や完全性を保証するものではありません。筆者及び株式会社アイネット証券は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。

・本レポートはあくまでも参考情報であり、筆者及び株式会社アイネット証券は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。

・筆者及び株式会社アイネット証券の許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。